Digitale Vermögenswerte, digitaler Reichtum Die neue Wertschöpfungsgrenze_1_2

Teil 1

Der Begriff des Reichtums war schon immer im Wandel begriffen und hat sich mit gesellschaftlichen Fortschritten und technologischen Sprüngen verändert. Vom materiellen Tauschhandel der Antike über den Goldstandard bis hin zu den Fiatwährungen, die unsere Gegenwart prägen, hat Wert immer wieder neue Formen angenommen. Heute stehen wir am Rande einer weiteren tiefgreifenden Transformation, angetrieben vom unaufhaltsamen Vormarsch der Digitalisierung. Willkommen im Zeitalter der „Digitalen Vermögenswerte, des Digitalen Reichtums“ – einer Welt, in der Wert nicht länger an physische Objekte oder zentralisierte Institutionen gebunden ist, sondern vielmehr freigesetzt, dezentralisiert und in die Struktur des Internets selbst eingebettet ist.

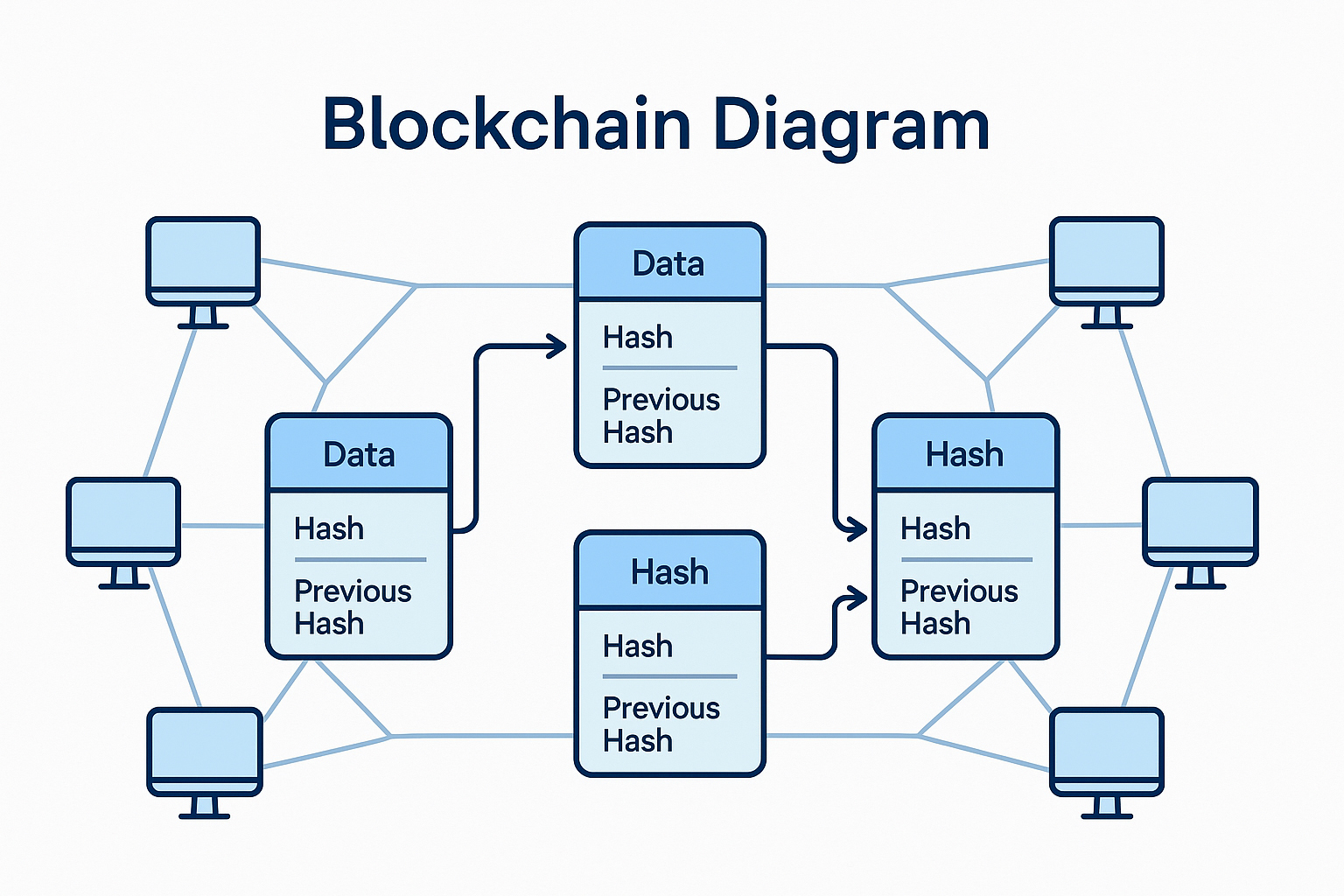

Im Kern geht es bei digitalem Vermögen um Besitz, Zugang und Teilhabe an einer zunehmend vernetzten digitalen Wirtschaft. Es umfasst ein breites Spektrum an Vermögenswerten, jeder mit seinen eigenen Eigenschaften und seinem eigenen Potenzial. Die wohl bekanntesten davon sind Kryptowährungen, allen voran Bitcoin. Diese dezentralen digitalen Währungen basieren auf der Blockchain-Technologie, einem verteilten Register, das Transparenz, Sicherheit und Unveränderlichkeit gewährleistet. Neben ihrer Funktion als Tauschmittel haben sich Kryptowährungen zu einer bedeutenden Anlageklasse entwickelt, die das Potenzial für erhebliche Renditen bietet, allerdings mit der damit einhergehenden Volatilität. Ihr Reiz liegt nicht nur im potenziellen Gewinn, sondern auch in den philosophischen Grundlagen der Dezentralisierung – einer Abkehr von der Abhängigkeit von traditionellen Finanzintermediären und der Rückgewinnung der finanziellen Souveränität durch den Einzelnen.

Die Welt der digitalen Assets reicht jedoch weit über Kryptowährungen hinaus. Non-Fungible Tokens (NFTs) haben die Szene im Sturm erobert und unsere Vorstellung vom Besitz einzigartiger digitaler Objekte revolutioniert. NFTs sind im Wesentlichen digitale Echtheits- und Eigentumszertifikate, die auf einer Blockchain gespeichert sind und ein bestimmtes digitales Asset repräsentieren – sei es ein digitales Kunstwerk, ein virtuelles Sammlerstück, ein Musikstück oder sogar ein Tweet. Diese Innovation hat Kreativen neue Wege eröffnet, ihre Werke direkt zu monetarisieren, traditionelle Kontrollinstanzen zu umgehen und eine dynamische Kreativwirtschaft zu fördern. Plötzlich kann digitale Kunst, die einst vergänglich und leicht zu kopieren war, endgültig besessen werden, wodurch Knappheit und Wert in einem zuvor unvorstellbaren Ausmaß entstehen. Sammler können ihre digitalen Schätze nun kuratieren und präsentieren, ähnlich wie ihre physischen Pendants, was zu einem Boom digitaler Galerien und Marktplätze geführt hat.

Die Auswirkungen von NFTs sind weitreichend. Sie werden das Potenzial haben, geistige Eigentumsrechte, digitale Herkunftsnachweise und das Sammeln selbst grundlegend zu verändern. Stellen Sie sich vor, Sie besitzen ein virtuelles Stück Land in einem schnell wachsenden Metaverse oder ein einzigartiges digitales Sammlerstück, dessen Wert im Laufe der Zeit steigt. Das ist keine Science-Fiction, sondern Realität – geprägt durch NFTs. Die Technologie hinter NFTs, wie beispielsweise die Blockchain, ist grundlegend. Sie bietet die sichere und transparente Infrastruktur, auf der diese neuen Formen des Eigentums aufbauen. Diese Basistechnologie ist entscheidend für die Schaffung von Vertrauen in einer digitalen Welt, in der eine physische Überprüfung unmöglich ist.

Neben Kunst und Sammlerstücken stellt die Tokenisierung einen weiteren transformativen Aspekt des digitalen Vermögens dar. Tokenisierung bedeutet, Rechte an einem Vermögenswert in einen digitalen Token auf einer Blockchain umzuwandeln. Dies lässt sich auf eine Vielzahl von Vermögenswerten anwenden, von Immobilien und Kunstwerken über Rohstoffe bis hin zu geistigem Eigentum. Indem große, illiquide Vermögenswerte in kleinere, handelbare Token aufgeteilt werden, demokratisiert die Tokenisierung den Zugang zu Investitionsmöglichkeiten, die einst vermögenden oder institutionellen Anlegern vorbehalten waren. Stellen Sie sich Bruchteilseigentum an einem Wolkenkratzer oder einem wertvollen Gemälde vor, zugänglich für jeden mit einer digitalen Geldbörse. Dies erhöht nicht nur die Liquidität bestehender Vermögenswerte, sondern schafft auch völlig neue Märkte und Anlageinstrumente. Die Möglichkeit, diese Token rund um die Uhr an globalen Börsen zu handeln, verstärkt ihr Potenzial zusätzlich und verändert traditionelle Anlageparadigmen.

Das Metaverse, ein persistentes, vernetztes System virtueller Welten, stellt ein weiteres Feld dar, auf dem digitale Güter und Vermögen zusammenfließen. Mit zunehmender Reife des Metaverse entwickelt es sich zu einer voll funktionsfähigen digitalen Wirtschaft. Nutzer können virtuelle Güter, Dienstleistungen und Erlebnisse erstellen, kaufen, verkaufen und in sie investieren. Virtuelles Land, digitale Mode, Avatar-Anpassung und In-World-Unternehmen werden zu greifbaren Bestandteilen digitalen Vermögens. Der Besitz eines erstklassigen virtuellen Grundstücks in einem beliebten Metaverse kann in bestimmten Kontexten genauso wertvoll, wenn nicht sogar wertvoller sein als der Besitz einer physischen Immobilie, insbesondere angesichts seines Entwicklungs- und Mietpotenzials innerhalb dieser virtuellen Wirtschaft. Dies verwischt die Grenzen zwischen der physischen und der digitalen Welt und schafft eine hybride Realität, in der unser digitales Leben ein reales wirtschaftliches Gewicht besitzt.

Der Aufstieg digitaler Vermögenswerte ist nicht nur eine technologische Neuerung; er markiert einen grundlegenden Wandel in unserer Wahrnehmung und Wertschöpfung. Es geht um Selbstbestimmung, Zugänglichkeit und die Entstehung neuer, innovations- und gemeinschaftsgetriebener Wirtschaftssysteme. Die Verfügbarkeit digitaler Vermögenswerte, die oft nur eine Internetverbindung und eine digitale Geldbörse erfordert, birgt das Potenzial, Milliarden von Menschen in das globale Finanzsystem zu integrieren und so die finanzielle Inklusion in Regionen zu fördern, die bisher vom traditionellen Bankwesen vernachlässigt wurden. Diese Demokratisierung des Finanzwesens ist eine zentrale Säule der digitalen Vermögensrevolution und verspricht eine Zukunft, in der die Vermögensbildung weniger von geografischen Gegebenheiten und mehr von der Teilhabe und dem Beitrag zum digitalen Ökosystem abhängt.

Die zugrundeliegende Blockchain-Technologie mit ihrem Fokus auf Transparenz, Sicherheit und Dezentralisierung ist der Motor dieser Transformation. Sie schafft den notwendigen Vertrauensmechanismus für digitale Transaktionen und Eigentumsrechte und führt uns hin zu einer stärker auf Peer-to-Peer-Kommunikation basierenden Wirtschaft. Dieser Wandel stellt etablierte Intermediäre – von Banken bis hin zu Kunsthändlern – vor Herausforderungen und ermöglicht es Einzelpersonen, mehr Kontrolle über ihre Finanzen und digitalen Vermögenswerte zu erlangen. Je tiefer wir in diese sich entwickelnde Landschaft eintauchen, desto deutlicher wird, dass digitale Vermögenswerte nicht nur ein vorübergehender Trend, sondern ein grundlegendes Element zukünftigen Wirtschaftswachstums und persönlichen Wohlstands sind. Die Reise zum digitalen Vermögen hat gerade erst begonnen, und ihre Auswirkungen auf Einzelpersonen und Gesellschaften sind tiefgreifend und vielversprechend.

Teil 2

Die zunehmende Verbreitung digitaler Güter verändert nicht nur die Art und Weise, wie wir Werte speichern und austauschen, sondern auch, wie wir miteinander und mit der Welt um uns herum interagieren. Diese Entwicklung zeigt sich besonders deutlich im aufstrebenden Metaverse, einem Konzept, das sich rasant von einer Science-Fiction-Vision zu einer greifbaren digitalen Realität entwickelt. Das Metaverse ist nicht nur eine Sammlung von Spielen oder virtuellen Räumen; es etabliert sich als vollwertige Wirtschaft, angetrieben von digitalen Gütern und mit neuartigen Formen der Arbeit, des Handels und der sozialen Interaktion. In diesen virtuellen Welten wird der Besitz von digitalem Land, virtuellen Gütern und einzigartigen digitalen Erlebnissen direkt in eine neue Form von Reichtum umgewandelt. Stellen Sie sich vor, Sie besuchen ein virtuelles Konzert, dessen Ticket ein NFT ist, oder Sie besitzen einen digitalen Shop in einem beliebten Metaverse, der durch virtuelle Verkäufe Einnahmen generiert. Dies sind keine hypothetischen Szenarien mehr, sondern prägen aktiv die digitale Wirtschaft.

Die Ökonomie des Metaverse ist untrennbar mit den Konzepten von Knappheit und Nutzen im digitalen Kontext verbunden. So wie physische Immobilien aufgrund ihrer Lage und ihres begrenzten Angebots wertvoll sind, kann virtuelles Land in einem begehrten Metaverse hohe Preise erzielen. Dieses virtuelle Land kann bebaut, für Werbung genutzt oder verpachtet werden und generiert so Einkommensströme für seine Besitzer. Auch digitale Mode für Avatare, einzigartige In-Game-Gegenstände und exklusive virtuelle Erlebnisse können gehandelt werden und bilden einen dynamischen Marktplatz, auf dem digitale Güter die Währung des Tauschs und der Akkumulation darstellen. Dies eröffnet völlig neue Karrierewege für digitale Architekten, Modedesigner für virtuelle Welten und Eventplaner für Metaverse-Veranstaltungen.

Über virtuelle Welten hinaus durchdringen die Prinzipien digitaler Vermögenswerte auch andere Sektoren. Dezentrale Finanzen (DeFi) sind hierfür ein Paradebeispiel. Sie zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme und Handel – auf der Blockchain-Technologie ohne Zwischenhändler abzubilden. DeFi-Protokolle ermöglichen es Nutzern, Zinsen auf ihre digitalen Vermögenswerte zu verdienen, besicherte Kredite aufzunehmen und Kryptowährungen mit beispielloser Autonomie und Transparenz zu handeln. Diese Disintermediation birgt das Potenzial, Gebühren zu senken, die Zugänglichkeit zu erhöhen und wettbewerbsfähigere Konditionen zu bieten – und damit die Finanzlandschaft grundlegend zu verändern. Obwohl DeFi noch in den Kinderschuhen steckt, stellt es einen wichtigen Schritt hin zu einem offeneren und inklusiveren Finanzsystem dar, in dem Finanzdienstleistungen kein Privileg, sondern eine allgemein zugängliche Dienstleistung sind.

Das Konzept der digitalen Identität ist eng mit dem Aufstieg des digitalen Vermögens verknüpft. Da unser Leben zunehmend digitalisiert wird, gewinnt die Sicherung und Kontrolle unserer digitalen Identität höchste Priorität. Blockchain-basierte Identitätslösungen bieten die Möglichkeit, die eigenen digitalen Zugangsdaten zu verwalten, den Zugang zu Diensten zu gewähren und die eigene Authentizität zu verifizieren, ohne auf zentrale Instanzen angewiesen zu sein. Diese Kontrolle über die eigene digitale Identität ist entscheidend für eine sichere und effektive Teilnahme an der digitalen Wirtschaft. Sie kann zudem tokenisiert werden, wodurch eine Form verifizierbarer digitaler Reputation oder Expertise entsteht, die wirtschaftlich genutzt werden kann. Stellen Sie sich ein digitales Abzeichen vor, das Ihre Kompetenz in einer bestimmten Fähigkeit belegt und das Sie potenziellen Arbeitgebern oder Kooperationspartnern präsentieren können.

Die ökologischen und sozialen Auswirkungen digitaler Güter sind ein Thema, das sorgfältige Betrachtung erfordert. Der Energieverbrauch bestimmter Blockchain-Technologien, insbesondere von Proof-of-Work-Systemen wie Bitcoin, wurde kritisiert. Die Branche erforscht und implementiert jedoch aktiv nachhaltigere Lösungen wie Proof-of-Stake, wodurch der Energieverbrauch deutlich reduziert wird. Darüber hinaus darf das Potenzial digitaler Assets, die finanzielle Inklusion zu fördern, Kreative zu stärken und neue Formen von Gemeinschaft und Zusammenarbeit zu ermöglichen, nicht außer Acht gelassen werden. Die Thematik digitaler Assets ist komplex und birgt sowohl Herausforderungen als auch immense Chancen für positive Veränderungen.

Die Zukunft digitaler Vermögenswerte dürfte durch zunehmende Interoperabilität zwischen verschiedenen Blockchain-Netzwerken und virtuellen Welten geprägt sein. Stellen Sie sich vor, Sie könnten ein NFT nahtlos von einem Metaverse in ein anderes übertragen oder Ihre Kryptowährung in verschiedenen dezentralen Anwendungen nutzen. Dieser reibungslose Fluss von Vermögenswerten und Werten wird eine kohärentere und leistungsfähigere digitale Wirtschaft schaffen. Auch die regulatorischen Rahmenbedingungen entwickeln sich weiter, und Regierungen weltweit ringen mit der Frage, wie dieses neue Feld am besten reguliert werden kann. Die richtige Balance zwischen Innovationsförderung und Verbraucherschutz sowie Finanzstabilität zu finden, wird entscheidend für das nachhaltige Wachstum und die breite Akzeptanz digitaler Vermögenswerte sein.

Darüber hinaus belegt das Konzept des „Play-to-Earn“-Gamings die sich wandelnde Natur digitalen Vermögens. Diese Spiele ermöglichen es Spielern, durch aktive Teilnahme und Beiträge zum Spielökosystem reale Werte zu erwerben, oft in Form von Kryptowährungen oder NFTs. Dadurch verschwimmen die Grenzen zwischen Unterhaltung und wirtschaftlicher Aktivität, und es entstehen neue Möglichkeiten, Zeit und Fähigkeiten auf ansprechende und interaktive Weise zu monetarisieren. Was einst als Zeitvertreib galt, kann nun eine legitime Einnahmequelle sein und demonstriert so das konkrete wirtschaftliche Potenzial digitaler Interaktion.

Letztendlich ist „Digitale Vermögenswerte, digitaler Wohlstand“ mehr als nur ein technologischer Trend; er steht für einen Paradigmenwechsel in der Art und Weise, wie wir Wert definieren, schaffen und verwalten. Es ist eine Reise in eine Zukunft, in der Eigentum dezentralisiert ist, Kreativität direkt belohnt wird und finanzielle Teilhabe zugänglicher ist als je zuvor. Mit zunehmender Reife dieser Technologien und ihrer Integration in unseren Alltag werden die Grenzen zwischen unserer physischen und digitalen Existenz immer mehr verschwimmen, und unser digitaler Wohlstand wird eine immer wichtigere Rolle für unseren allgemeinen Wohlstand und unsere Chancen spielen. Das digitale Feld ist riesig, und der darin liegende Reichtum wird erst allmählich erschlossen.

Einführung in das Intent Design in Zahlungssystemen

In der sich rasant entwickelnden Welt der Finanztechnologie sticht ein Konzept aufgrund seines transformativen Potenzials hervor: Intent Design Payment Efficiency. Dieser Ansatz kombiniert nutzerzentriertes Design mit technologischer Innovation, um Zahlungssysteme zu schaffen, die nicht nur funktional, sondern auch intuitiv und nahtlos sind. Da Verbraucher und Unternehmen gleichermaßen schnellere, sicherere und benutzerfreundlichere Finanztransaktionen fordern, wird ein differenziertes Verständnis von Intent Design immer wichtiger.

Intentionen beim Design verstehen

Intent Design zielt im Kern darauf ab, die Motivationen und Absichten der Nutzer zu verstehen. Es ist eine Designphilosophie, die den menschlichen Aspekt der Technologie in den Mittelpunkt stellt. Indem Designer die Wünsche und Bedürfnisse der Nutzer genau verstehen, können sie Systeme entwickeln, die diese Bedürfnisse präzise antizipieren und erfüllen. Im Kontext von Zahlungssystemen beinhaltet Intent Design die Abbildung der gesamten Nutzerreise, um Schwachstellen und Verbesserungspotenziale zu identifizieren.

Die Rolle der Benutzererfahrung

Die Benutzererfahrung (UX) ist der Grundstein für effizientes Zahlungsdesign. Ein gutes UX-Design sorgt für reibungslose und intuitive Transaktionen und reduziert die kognitive Belastung des Nutzers. Wenn Zahlungssysteme von Anfang an UX-orientiert gestaltet werden, kann dies die Nutzerzufriedenheit deutlich steigern. Dies wird durch vereinfachte Prozesse, klare Anweisungen und ein insgesamt angenehmes Nutzererlebnis erreicht.

Sicherheit und Vertrauen

Sicherheit hat im Bereich der Finanztransaktionen höchste Priorität. Intent Design Payment Efficiency geht keine Kompromisse bei der Sicherheit ein. Stattdessen integriert es robuste Sicherheitsmaßnahmen so, dass sie für den Nutzer unsichtbar sind. Beispielsweise lässt sich die Zwei-Faktor-Authentifizierung nahtlos implementieren, ohne dass Nutzer komplexe Einrichtungsprozesse durchlaufen müssen. Wenn Sicherheit von Anfang an auf die Bedürfnisse des Nutzers ausgerichtet ist, wird sie zu einem unsichtbaren Wächter, der das Vertrauen stärkt, anstatt die Nutzung zu behindern.

Technologische Integration

Die Grundlage für effizientes Zahlungsdesign ist die technologische Integration. Von mobilen Zahlungen bis hin zum Online-Banking spielt Technologie eine entscheidende Rolle für reibungslose Transaktionen. Fortschrittliche Algorithmen, künstliche Intelligenz und maschinelles Lernen werden eingesetzt, um Zahlungen schneller und sicherer abzuwickeln. So kann beispielsweise die prädiktive Analytik das Nutzerverhalten vorhersagen und personalisierte, komfortable und sichere Zahlungsoptionen anbieten.

Fallstudien zur Effizienz von Intention Design Payment

Mehrere Unternehmen haben Intent Design Payment Efficiency erfolgreich implementiert, um ihre Zahlungssysteme grundlegend zu verändern. So hat beispielsweise PayPals innovativer Ansatz, die Nutzerabsicht in die Zahlungsprozesse zu integrieren, branchenweit Maßstäbe gesetzt. Durch die Fokussierung auf die Customer Journey und die Integration nahtloser technologischer Lösungen ist es PayPal gelungen, ein hocheffizientes und sicheres Zahlungssystem zu schaffen.

Die Zukunft der Zahlungssysteme

Die Zukunft von Zahlungssystemen sieht vielversprechend aus. Intent Design Payment Efficiency wird sich weiterentwickeln und fortschrittlichere Technologien wie Blockchain und Quantencomputing integrieren. Diese Technologien versprechen ein beispielloses Maß an Sicherheit und Effizienz bei Finanztransaktionen. Es ist klar, dass Intent Design auch künftig eine zentrale Rolle bei der Gestaltung der Zahlungssysteme spielen wird.

Implementierung von Intent Design Payment Effizienz

Strategische Planung

Um die Effizienz von Intent Design Payment zu steigern, ist strategische Planung der erste Schritt. Dazu gehört eine gründliche Recherche, um die Bedürfnisse und Absichten der Zielgruppe zu verstehen. Unternehmen müssen Daten zum Nutzerverhalten, zu Präferenzen und Problemen sammeln. Dieser datenbasierte Ansatz stellt sicher, dass die Designlösungen auf die spezifischen Bedürfnisse der Nutzer zugeschnitten sind.

Iterativer Designprozess

Ein iterativer Designprozess ist unerlässlich für die Optimierung von Zahlungssystemen. Dieser Prozess umfasst kontinuierliche Tests und Feedbackschleifen. Durch regelmäßiges Einholen von Nutzerfeedback und iterative Verbesserungen stellen Unternehmen sicher, dass ihre Zahlungssysteme stets den Nutzerbedürfnissen entsprechen. Dieser Ansatz verbessert nicht nur die Benutzerfreundlichkeit, sondern hält das System auch technologisch auf dem neuesten Stand.

Nutzerzentrierte Prototypentwicklung

Die Prototypentwicklung ist ein entscheidender Bestandteil des Intent Designs. Nutzerzentrierte Prototypen simulieren die reale Nutzererfahrung. Sie ermöglichen es Designern, verschiedene Aspekte des Zahlungssystems in einer kontrollierten Umgebung zu testen. Durch die Einbindung echter Nutzer in die Prototypentwicklungsphase gewinnen Unternehmen wertvolle Erkenntnisse, die in das finale Design einfließen.

Geschwindigkeit und Sicherheit im Gleichgewicht halten

Eine der größten Herausforderungen bei der Implementierung von Intent Design Payment Efficiency besteht darin, Geschwindigkeit und Sicherheit in Einklang zu bringen. Während Geschwindigkeit für die Kundenzufriedenheit entscheidend ist, darf die Sicherheit nicht beeinträchtigt werden. Um schnelle und sichere Transaktionen zu gewährleisten, werden fortschrittliche kryptografische Verfahren und sichere Codierungspraktiken eingesetzt. Beispielsweise kann die Tokenisierung genutzt werden, um sensible Daten durch unempfindliche Äquivalente zu ersetzen und so die Sicherheit zu erhöhen, ohne die Geschwindigkeit zu beeinträchtigen.

Schulung und Unterstützung

Die Implementierung von Intent Design Payment Efficiency erfordert zudem umfassende Schulungen und Support für die Nutzer. Diese müssen darin geschult werden, das neue System effektiv und sicher zu nutzen. Dazu gehören klare Anleitungen, Tutorials und ein reaktionsschneller Kundensupport. Wenn sich die Nutzer im Umgang mit dem System sicher fühlen, nutzen sie es eher, was zu höherer Zufriedenheit und Akzeptanz führt.

Erfolg messen

Um den Erfolg von Intent Design Payment Efficiency zu messen, müssen Unternehmen klare Kennzahlen festlegen. Dazu gehören beispielsweise Transaktionsabschlussraten, Kundenzufriedenheitswerte und Sicherheitsvorfälle. Durch die Analyse dieser Kennzahlen können Unternehmen Verbesserungspotenziale identifizieren und datengestützte Entscheidungen treffen, um das Zahlungssystem weiter zu optimieren.

Ethische Überlegungen

Bei der Implementierung von Intent Design Payment Efficiency spielen ethische Überlegungen eine entscheidende Rolle. Unternehmen müssen sicherstellen, dass ihre Designs die Privatsphäre und Datensicherheit der Nutzer respektieren. Transparenz hinsichtlich der Verwendung und des Schutzes von Nutzerdaten ist unerlässlich. Darüber hinaus sollten Designer Systeme vermeiden, die Schwachstellen der Nutzer ausnutzen könnten, beispielsweise durch übermäßige Nutzung von Verhaltensanreizen zur Förderung von Transaktionen.

Abschluss

Intent Design Payment Efficiency stellt einen Paradigmenwechsel im Umgang mit Finanztransaktionen dar. Durch die Fokussierung auf Nutzerintention und -erfahrung sowie die Integration fortschrittlicher Technologien können wir Zahlungssysteme entwickeln, die nicht nur effizient, sondern auch sicher und benutzerfreundlich sind. Auch in Zukunft werden die Prinzipien des Intent Designs die Finanztechnologie prägen und sicherstellen, dass sie sich so weiterentwickelt, dass sie den Bedürfnissen und Erwartungen der Nutzer weltweit gerecht wird.

Diese umfassende Untersuchung der Effizienz von Intent Design im Zahlungsverkehr verdeutlicht das transformative Potenzial durchdachten Designs bei Finanztransaktionen. Ob Sie Technikbegeisterter, Geschäftsmann oder einfach nur neugierig auf die Zukunft des Zahlungsverkehrs sind – dieser Artikel bietet wertvolle Einblicke, wie Intent Design die Finanzwelt revolutioniert.

Die besten Krypto-Projekte für langfristige Anlagegewinne_1

Krypto-Einnahmen freigeschaltet Ihr Tor zu einer neuen finanziellen Welt_1