Der Beginn dezentralisierter Vermögen Vermögensaufbau in einer neuen Ära

Das Summen des digitalen Zeitalters war schon immer ein verführerischer Ruf, der Effizienz, Vernetzung und für viele den Weg zu Wohlstand versprach. Doch jahrhundertelang schienen die Hebel der Vermögensbildung oft unerreichbar, konzentriert in den Händen weniger Auserwählter. Traditionelle Finanzsysteme waren zwar hochentwickelt, aber auch notorisch intransparent, komplex und mitunter ausgrenzend. Stellen Sie sich eine Welt vor, in der die Gatekeeper des Finanzwesens abgebaut und durch transparente Peer-to-Peer-Netzwerke ersetzt werden, die jedem mit Internetanschluss zugänglich sind. Dies ist keine Utopie, sondern die wachsende Realität der Dezentralisierung – ein Paradigmenwechsel, der grundlegend verändert, wie wir unser Vermögen aufbauen und verwalten.

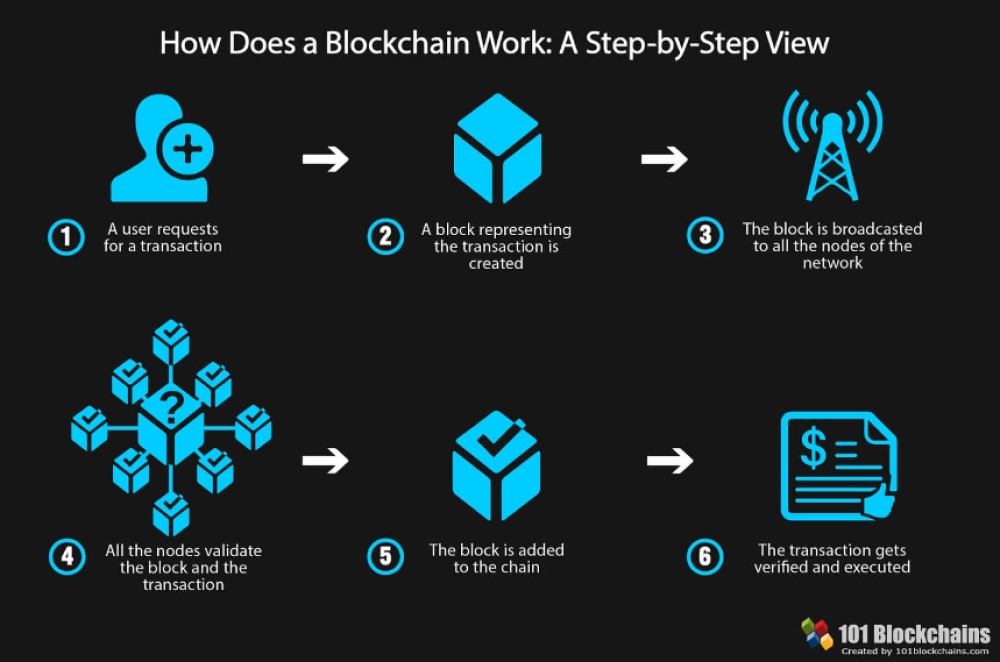

Dezentralisierung bedeutet im Kern, Macht und Kontrolle von einer zentralen Instanz zu trennen. Im Finanzwesen führt dies zu einem System, in dem Transaktionen, Vermögensbesitz und Finanzdienstleistungen von einem verteilten Netzwerk von Teilnehmern verwaltet werden, anstatt von Banken, Regierungen oder anderen Intermediären. Die Grundlage dieser Revolution bildet die Blockchain-Technologie, ein unveränderliches, verteiltes Register, das Transaktionen auf vielen Computern speichert. Diese Transparenz und Sicherheit sind nicht nur leere Worthülsen; sie sind die Basis für eine neue Ära finanzieller Selbstbestimmung.

Eine der deutlichsten Ausprägungen dieses Wandels ist der Aufstieg der Kryptowährungen. Bitcoin, der Vorreiter dieser digitalen Anlageklasse, demonstrierte die Leistungsfähigkeit eines dezentralen, Peer-to-Peer-basierten elektronischen Geldsystems. Neben Bitcoin hat sich ein riesiges Ökosystem an Altcoins und Token entwickelt, von denen jeder seine eigenen Anwendungsfälle und sein eigenes Wertsteigerungspotenzial besitzt. Für Anleger, die Vermögen aufbauen möchten, eröffnen Kryptowährungen neue Möglichkeiten. Es handelt sich um digitale Vermögenswerte, die erworben, gehandelt und gehalten werden können und oft das Potenzial für erhebliche Renditen bieten. Es ist jedoch entscheidend, sich der inhärenten Volatilität dieses Marktes bewusst zu sein. Die rasanten Preisschwankungen können zwar aufregend sein, erfordern aber auch eine disziplinierte Anlagestrategie, die auf gründlicher Recherche und einem soliden Risikomanagement basiert. Diversifizierung bleibt, wie bei traditionellen Anlagen, ein Eckpfeiler, und das Verständnis der zugrunde liegenden Technologie und der Anwendungsfälle der Kryptowährungen, in die man investiert, ist von größter Bedeutung.

Doch die Auswirkungen der Dezentralisierung reichen weit über digitale Währungen hinaus. Dezentrale Finanzen (DeFi) sind wohl der spannendste und sich am schnellsten entwickelnde Bereich. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel, Versicherungen und mehr – auf dezentralen Blockchain-Netzwerken abzubilden. Man kann es sich wie den Aufbau eines Finanzsystems ohne Banken vorstellen. Nutzer können Zinsen auf ihre Kryptobestände verdienen, indem sie diese in Liquiditätspools staken, Vermögenswerte ohne Bonitätsprüfung leihen, indem sie ihre Kryptowährungen als Sicherheiten hinterlegen, und digitale Vermögenswerte auf dezentralen Börsen (DEXs) handeln, die durch Code und nicht durch eine zentrale Instanz gesteuert werden. Das Renditepotenzial von DeFi ist äußerst attraktiv und bietet Möglichkeiten für passives Einkommen, das oft traditionelle Sparkonten oder Anleihen übertrifft. DeFi ist jedoch ein komplexes und sich ständig weiterentwickelndes Feld. Smart Contracts, die automatisierten Verträge, die DeFi-Protokolle antreiben, sind anfällig für Fehler und Sicherheitslücken. Nutzer müssen sich auf verschiedenen Plattformen zurechtfinden, unterschiedliche Risikoprofile verstehen und stets auf Sicherheit achten. Die potenziellen Gewinne sind beträchtlich, doch ebenso hoch sind die Risiken, wenn man unvorsichtig und ohne Fachkenntnisse vorgeht.

Der Begriff des Eigentums selbst wird durch die Dezentralisierung, insbesondere durch Non-Fungible Tokens (NFTs), neu definiert. Obwohl NFTs oft mit digitaler Kunst in Verbindung gebracht werden, sind sie einzigartige digitale Vermögenswerte, die den Besitz einer Vielzahl von Objekten repräsentieren können – von Sammlerstücken und virtuellen Immobilien über Veranstaltungstickets bis hin zu Bruchteilseigentum an physischen Gütern. Die Möglichkeit, ein verifizierbares, knappes digitales Objekt zu besitzen, eröffnet neue Wege für Investitionen und Vermögensbildung. Stellen Sie sich vor, Sie besitzen ein Stück digitale Immobilie in einem Metaverse, ein seltenes digitales Sammlerstück, dessen Wert im Laufe der Zeit steigt, oder sogar geistige Eigentumsrechte, die durch ein NFT repräsentiert werden. Diese Innovation ermöglicht neue Formen digitaler Knappheit und Wertschöpfung und stärkt damit sowohl Kreative als auch Sammler. Der NFT-Markt, der zwar seinen eigenen Hype- und Korrekturzyklen unterliegt, stellt einen grundlegenden Wandel in unserer Wahrnehmung und im Umgang mit digitalem Eigentum dar und eröffnet Künstlern wie Investoren ungeahnte Möglichkeiten, Wert zu generieren.

Die Schönheit der Dezentralisierung liegt in ihrer inhärenten Inklusivität. Anders als im traditionellen Finanzwesen, das oft umfangreiche Dokumentation, eine Bonitätsprüfung und häufig erhebliches Kapital für den Zugang zu bestimmten Dienstleistungen erfordert, sind dezentrale Plattformen in der Regel zugangsfrei. Alles, was Sie benötigen, ist eine Internetverbindung und eine kompatible digitale Geldbörse. Dies öffnet Milliarden von Menschen weltweit die Türen, die von der bestehenden Finanzinfrastruktur bisher nicht ausreichend versorgt oder ausgeschlossen wurden. Für Menschen in Entwicklungsländern oder mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen bietet die Dezentralisierung einen direkten Weg zu Finanzdienstleistungen, Investitionsmöglichkeiten und der Teilhabe an der globalen digitalen Wirtschaft. Sie wirkt demokratisierend und befähigt Menschen, ihre finanzielle Zukunft selbst in die Hand zu nehmen – unabhängig von ihrem Wohnort oder ihrem sozioökonomischen Hintergrund. Der Weg zum Vermögensaufbau durch Dezentralisierung bedeutet nicht nur finanzielle Gewinne, sondern auch die Rückgewinnung finanzieller Selbstbestimmung.

Der Weg zu dezentralem Vermögensaufbau ist mehr als nur eine Anlagestrategie; er bedeutet die Annahme eines neuen Ethos, einen philosophischen Wandel hin zu Autonomie und Selbstbestimmung. Je tiefer wir in diese sich entwickelnde Landschaft eintauchen, desto vielfältiger werden die Möglichkeiten zur Vermögensbildung. Sie betreffen nicht nur digitale Vermögenswerte, sondern auch die Art und Weise, wie wir mit Informationen und Kreativität umgehen und sie wertschätzen. In diesem dynamischen Umfeld ist Innovation allgegenwärtig, und stets informiert zu sein ist nicht nur von Vorteil, sondern unerlässlich, um den Weg zum Wohlstand zu beschreiten.

Einer der überzeugendsten Aspekte des dezentralen Vermögensaufbaus ist das Potenzial, durch digitale Gemeinschaften und gemeinsames Eigentum Werte zu schaffen und zu realisieren. Dezentrale autonome Organisationen (DAOs) sind hierfür ein Paradebeispiel. DAOs sind im Wesentlichen Organisationen, die durch Code und den Konsens der Gemeinschaft gesteuert werden, anstatt durch eine hierarchische Managementstruktur. Mitglieder, oft Token-Inhaber, haben ein Mitspracherecht bei der Ausrichtung, der Finanzverwaltung und der zukünftigen Entwicklung der Organisation. Stellen Sie sich vor, Sie wären Teil einer Gemeinschaft, die in vielversprechende Blockchain-Projekte investiert, kreative Vorhaben finanziert oder sogar eine dezentrale Plattform betreibt. Durch Beiträge und die Teilnahme an einer DAO können Einzelpersonen nicht nur durch die Wertsteigerung ihrer Token und die Mitwirkung an der Governance belohnt werden, sondern auch aktiv die Zukunft neuer Technologien und Branchen mitgestalten. Dieser kollaborative Ansatz zur Wertschöpfung fördert ein Gefühl der Mitbestimmung und setzt Anreize für kollektives Wachstum, wodurch passive Investoren zu aktiven Stakeholdern werden. Die Stärke liegt im Kollektiv, das es Gemeinschaften ermöglicht, Ressourcen zu bündeln, Entscheidungen transparent zu treffen und an den gemeinsam erzielten Erfolgen teilzuhaben.

Neben direkten Investitionen und der Beteiligung an DAOs wird das Konzept der „Kreativwirtschaft“ durch Dezentralisierung grundlegend neu gestaltet. Plattformen auf Basis der Blockchain-Technologie ermöglichen es Kreativen – Künstlern, Musikern, Schriftstellern und Entwicklern –, ihre Werke direkt zu monetarisieren, ohne die Notwendigkeit traditioneller Zwischenhändler, die oft einen erheblichen Anteil einbehalten. Wie bereits erwähnt, erlauben NFTs Künstlern, ihre digitalen Kreationen mit nachweisbarem Eigentum zu verkaufen, und Smart Contracts können sogar Lizenzgebühren für Weiterverkäufe automatisieren, sodass Kreative auch lange nach der ursprünglichen Transaktion von ihren Werken profitieren. Darüber hinaus entstehen dezentrale Social-Media-Plattformen und Content-Distribution-Netzwerke, auf denen Nutzer für das Erstellen und Kuratieren von Inhalten oder für ihre Interaktion im Netzwerk mit Token belohnt werden können. Dies verschiebt die Machtverhältnisse, ermöglicht es Kreativen, einen größeren Teil des von ihnen generierten Wertes zu behalten und eine direktere und gleichberechtigtere Beziehung zu ihrem Publikum aufzubauen. Für diejenigen, die Vermögen aufbauen möchten, bietet die Unterstützung und Investition in diese dezentralen Kreativplattformen oder sogar die aktive Teilnahme an diesen Plattformen eine einzigartige Gelegenheit, vom wachsenden Markt für digitale Inhalte zu profitieren.

Die der Blockchain-Technologie inhärente Transparenz eröffnet neue Wege für Finanzbildung und -teilhabe. Mit den meisten dezentralen Anwendungen (dApps) und Blockchain-Explorern kann jeder Transaktionen prüfen und den Geldfluss nachvollziehen. Diese Transparenz steht im starken Kontrast zur oft intransparenten Natur traditioneller Finanzmärkte. Auch wenn die schiere Informationsmenge zunächst überwältigend wirken mag, ermöglicht sie es dem Einzelnen, zu lernen, zu recherchieren und fundiertere Entscheidungen zu treffen. Bildungsressourcen im dezentralen Bereich wachsen rasant, und Communities teilen ihr Wissen und ihre Erkenntnisse oft frei. Diese Demokratisierung von Finanzinformationen ist ein entscheidender Schritt hin zu echter finanzieller Selbstbestimmung. Sie ermöglicht es dem Einzelnen, die Verantwortung für seine finanzielle Bildung zu übernehmen und aktiv am Vermögensaufbau mitzuwirken. Sie fördert einen proaktiven Ansatz, bei dem das Verständnis der Funktionsweise dezentraler Systeme zu einer eigenständigen Kompetenz wird und so zu robusteren und nachhaltigeren Strategien für den Vermögensaufbau führt.

Natürlich birgt die Navigation in der dezentralen Landschaft auch ihre Herausforderungen. Das rasante Innovationstempo erfordert ein kontinuierliches Verständnis der neuesten Trends, Sicherheitsprotokolle und neuen Technologien. Regulatorische Rahmenbedingungen entwickeln sich stetig weiter und schaffen so Unsicherheit für Nutzer und Entwickler. Zudem können die technischen Einstiegshürden trotz sinkender Hürden für manche immer noch abschreckend wirken. Die Verantwortung für die Sicherheit liegt beispielsweise oft allein beim Einzelnen. Der Verlust der privaten Schlüssel zu einer digitalen Geldbörse kann den dauerhaften Verlust des Zugriffs auf Vermögenswerte bedeuten und unterstreicht die Notwendigkeit robuster persönlicher Sicherheitsvorkehrungen. Diese Hindernisse sind zwar nicht unüberwindbar, erfordern aber die Bereitschaft zum lebenslangen Lernen, sorgfältige Prüfung und einen pragmatischen Umgang mit Risiken.

Der Reiz des Vermögensaufbaus durch Dezentralisierung liegt in dem Versprechen einer gerechteren, transparenteren und zugänglicheren finanziellen Zukunft. Es ist eine Zukunft, in der Einzelpersonen mehr Kontrolle über ihr Vermögen haben, Innovationen durch Gemeinschaft und Zusammenarbeit vorangetrieben werden und die Hürden für die finanzielle Teilhabe deutlich gesenkt werden. Ob durch Investitionen in digitale Vermögenswerte, die Teilnahme an DeFi-Protokollen, das Engagement in DAOs oder die Unterstützung der dezentralen Kreativwirtschaft – die Möglichkeiten sind enorm und transformativ. Dies ist nicht nur ein Trend, sondern eine grundlegende Neugestaltung der Finanzwelt, die eine überzeugende Vision dafür bietet, wie wir im digitalen Zeitalter gemeinsam und individuell Vermögen aufbauen können. Der Weg erfordert Fleiß, Neugier und die Bereitschaft, Veränderungen anzunehmen. Doch für diejenigen, die ihn beschreiten, könnten die Belohnungen wahrhaft revolutionär sein und eine Ära einläuten, in der finanzielle Freiheit kein Privileg, sondern eine greifbare Möglichkeit für alle ist.

Die digitale Revolution hat nicht nur unsere Kommunikation und unseren Informationskonsum verändert, sondern unser Finanzleben grundlegend umgestaltet. Wir stehen am Beginn einer Ära, in der „Digital Finance, Digital Income“ nicht nur ein Schlagwort, sondern greifbare Realität ist – ein Paradigmenwechsel, der den Zugang zu Finanzinstrumenten demokratisiert und beispiellose Möglichkeiten zur Vermögensbildung eröffnet. Diese Transformation wird durch das Zusammenwirken starker Kräfte angetrieben: die allgegenwärtige Verbreitung des Internets, das exponentielle Wachstum der Mobiltechnologie und die unaufhörliche Innovation im Bereich der Finanztechnologie (Fintech).

Vorbei sind die Zeiten, in denen Geldverwaltung bedeutete, Bankfilialen aufzusuchen, Kontoauszüge in Papierform zu bearbeiten und lange Wartezeiten in Kauf zu nehmen. Heute steht uns eine ganze Welt an Finanzdienstleistungen zur Verfügung. Mobile-Banking-Apps ermöglichen den sofortigen Zugriff auf Konten, reibungslose Zahlungen und bieten ausgefeilte Budgetierungstools. Anlageplattformen wurden deutlich vereinfacht, sodass nun auch Privatpersonen, unabhängig von ihren Finanzkenntnissen oder ihrem Startkapital, an Märkten teilnehmen können, die einst institutionellen Anlegern vorbehalten waren. Peer-to-Peer-Kreditplattformen verbinden Kreditnehmer direkt mit Kreditgebern, eliminieren Zwischenhändler und bieten attraktivere Konditionen für beide Seiten.

Im Zentrum dieser digitalen Finanzrevolution steht der Gedanke der Zugänglichkeit. Für Milliarden von Menschen weltweit blieben traditionelle Bankensysteme aufgrund geografischer Barrieren, hoher Gebühren oder strenger Dokumentationsanforderungen unerreichbar. Digitale Finanzdienstleistungen überwinden diese Einschränkungen. Ein Smartphone und ein Internetanschluss genügen oft, um eine digitale Geldbörse zu eröffnen, Geld zu einem Bruchteil der Kosten ins Ausland zu überweisen oder Mikrokredite für die Gründung eines Kleinunternehmens zu erhalten. Diese Inklusivität ist nicht nur ein gesellschaftlicher Gewinn, sondern auch ein starker Wirtschaftsmotor, der Einzelpersonen und Gemeinschaften eine umfassendere Teilhabe an der globalen Wirtschaft ermöglicht.

Der Aufstieg von Kryptowährungen und der Blockchain-Technologie hat dem digitalen Finanzökosystem eine weitere faszinierende Dimension hinzugefügt. Obwohl sie häufig im Kontext spekulativer Anlagen diskutiert werden, reicht ihr Potenzial weit darüber hinaus. Die inhärente Transparenz, Sicherheit und Unveränderlichkeit der Blockchain versprechen eine Revolutionierung von Bereichen wie Lieferkettenmanagement, digitaler Identität, Governance und natürlich dem Finanzwesen. Kryptowährungen, als erste weit verbreitete Anwendung dieser Technologie, haben neue Wege des Werttransfers eröffnet und den Grundstein für ein dezentrales Finanzsystem gelegt. Diese Dezentralisierung könnte, wenn sie vollständig umgesetzt wird, die Macht traditioneller Finanzinstitutionen schwächen und Einzelpersonen mehr Kontrolle über ihr Vermögen geben.

Jenseits des traditionellen Finanzwesens hat die digitale Wirtschaft völlig neue Einkommensquellen hervorgebracht. Die Gig-Economy, angetrieben von Online-Plattformen, hat Millionen von Menschen aus den Zwängen starrer Arbeitsverhältnisse befreit. Freiberufler, Berater, Content-Ersteller und digitale Nomaden können ihre Fähigkeiten und Talente nun weltweit einsetzen und ihren Lebensunterhalt selbstbestimmt verdienen. Plattformen, die Dienstleister mit Kunden verbinden – von Grafikdesignern und Textern bis hin zu virtuellen Assistenten und Fahrern von Fahrdiensten – sind für viele Menschen zu einem unverzichtbaren Bestandteil ihres Finanzlebens geworden. Dieser Wandel bedeutet eine grundlegende Neudefinition von Arbeit und Einkommen: Der Fokus verschiebt sich von der aufgewendeten Zeit hin zum geschaffenen Mehrwert.

Die Creator Economy ist ein weiteres aufstrebendes Feld, in dem digitale Finanzen und digitale Einkommensquellen zusammenfließen. Social-Media-Influencer, YouTuber, Podcaster und Online-Lehrende bauen sich durch die Monetarisierung ihrer Inhalte und ihrer Communitys beachtliche Unternehmen auf. Über direkte Werbeeinnahmen, Sponsoring, Affiliate-Marketing, Crowdfunding und den Verkauf digitaler Produkte knüpfen diese Personen direkte Verbindungen zu ihrem Publikum und generieren Einnahmequellen, die oft flexibler und reaktionsschneller sind als in traditionellen Branchen. Die Einstiegshürden für die Content-Erstellung waren noch nie so niedrig, sodass vielfältige Stimmen und Nischenexpertise ihr Publikum und ihren wirtschaftlichen Erfolg finden können.

Die Auswirkungen dieser Trends sind tiefgreifend. Für Einzelpersonen bedeutet dies mehr finanzielle Unabhängigkeit. Die Möglichkeit, digital zu verdienen, zu sparen, zu investieren und Transaktionen durchzuführen, bietet Flexibilität und Kontrolle, die vor einer Generation noch unvorstellbar waren. Dies erfordert auch einen neuen Ansatz für Finanzkompetenz – einen, der das Verständnis digitaler Vermögenswerte, den Umgang mit Online-Sicherheit und die Verwaltung eines Portfolios diversifizierter Einkommensquellen umfasst. Für Unternehmen bedeutet dies Zugang zu einem größeren Talentpool, effizienteren Zahlungssystemen und neuen Wegen, Kunden zu erreichen. Für Regierungen und politische Entscheidungsträger ergeben sich sowohl Chancen als auch Herausforderungen. Sie müssen regulatorische Rahmenbedingungen anpassen, die Finanzstabilität gewährleisten und ein innovationsfreundliches Umfeld schaffen, das gleichzeitig die Verbraucher schützt. Der Weg in die digitale Finanzwelt und zu digitalen Einkommen ist nicht nur eine Frage der Technologie; es geht um Selbstbestimmung, Chancen und die Neugestaltung unserer wirtschaftlichen Zukunft – Transaktion für Transaktion.

Während wir uns weiterhin in der sich wandelnden Landschaft von „Digital Finance, Digital Income“ bewegen, wird immer deutlicher, dass es sich hierbei nicht um einen vorübergehenden Trend handelt, sondern um eine grundlegende Umstrukturierung der Art und Weise, wie wir Vermögen schaffen, verwalten und wahrnehmen. Die digitale Transformation hat nicht nur den Zugang zu Finanzinstrumenten demokratisiert, sondern auch die Art des Verdienens selbst grundlegend verändert und ein komplexes Geflecht von Möglichkeiten geschaffen, das neue Kompetenzen und eine neue Perspektive auf finanzielle Sicherheit erfordert.

Der Aufstieg digitaler Vermögenswerte, allen voran Kryptowährungen, hat völlig neue Wege für Investitionen und Vermögensaufbau eröffnet. Neben Bitcoin und Ethereum ist ein riesiges Ökosystem digitaler Token entstanden, von denen jeder über einzigartige Funktionen und potenzielle Anwendungsfälle verfügt. Dies hat zu einer Diversifizierung der Anlageportfolios geführt und ermöglicht es Privatpersonen, sich an aufstrebenden Branchen, jungen Technologieprojekten und innovativen dezentralen Finanzprotokollen (DeFi) zu beteiligen. Obwohl die mit diesen Vermögenswerten verbundene Volatilität unbestreitbar ist, hat ihr Potenzial, traditionelle Finanzmärkte zu revolutionieren und hohe Renditen zu erzielen, die Aufmerksamkeit einer globalen Investorengemeinschaft auf sich gezogen. Für jeden, der sich in diesem Bereich engagiert, ist es unerlässlich, die zugrundeliegende Technologie, die Marktdynamik und die damit verbundenen Risiken zu verstehen. Es geht um mehr als nur Kauf und Verkauf; es geht darum, das Potenzial dezentralen Eigentums und programmierbaren Geldes zu begreifen.

DeFi verkörpert insbesondere eine kühne Vision eines Finanzsystems, das ohne traditionelle Intermediäre auskommt. Über Smart Contracts auf Blockchain-Netzwerken können Nutzer direkt voneinander auf eine Reihe von Finanzdienstleistungen zugreifen – von Kreditvergabe und -aufnahme über Handel bis hin zu Versicherungen. Diese Disintermediation verspricht niedrigere Gebühren, mehr Transparenz und eine verbesserte Zugänglichkeit, insbesondere für diejenigen, die vom traditionellen Bankwesen nicht ausreichend versorgt werden. Für alle, die digitale Einkünfte generieren möchten, bietet DeFi Möglichkeiten durch das Staking von Kryptowährungen, um Belohnungen zu erhalten, die Bereitstellung von Liquidität für dezentrale Börsen gegen Transaktionsgebühren oder die Teilnahme an Yield-Farming-Strategien. Der experimentelle Charakter von DeFi bedeutet jedoch auch, sich mit komplexen Protokollen, den Risiken von Smart Contracts und der ständigen Bedrohung durch Rug Pulls und Hackerangriffe auseinanderzusetzen. Sorgfalt und kontinuierliches Lernen sind daher unerlässlich.

Die Integration digitaler Finanzdienstleistungen in den alltäglichen Handel verändert auch die Einkommensströme. E-Commerce-Plattformen haben sich zu leistungsstarken Motoren für Unternehmer entwickelt und ermöglichen es jedem, einen Online-Shop zu eröffnen und einen globalen Kundenstamm zu erreichen. Ob physische Güter, digitale Produkte oder Dienstleistungen – die nahtlose und sichere Zahlungsabwicklung über digitale Kanäle ist unerlässlich. Zahlungsportale, digitale Geldbörsen und sogar Kryptowährungen vereinfachen Transaktionen, reduzieren Reibungsverluste und erweitern die Marktreichweite. Für viele ist die Führung eines Online-Unternehmens zu einer Haupteinnahmequelle geworden und erfordert Kenntnisse in Marketing, Kundenservice und Bestandsmanagement – allesamt unterstützt durch digitale Tools.

Darüber hinaus wird der Begriff „Eigentum“ im digitalen Bereich neu definiert. Non-Fungible Tokens (NFTs) haben sich als Möglichkeit etabliert, das Eigentum an digitalen Assets – von Kunst und Musik bis hin zu virtuellen Immobilien und Sammlerstücken – eindeutig zu sichern. Obwohl NFTs oft spekulativ diskutiert werden, bergen sie das Potenzial, Kreative zu stärken, indem sie ihnen ermöglichen, ihre digitalen Werke direkt zu monetarisieren und Tantiemen aus Weiterverkäufen zu behalten. Dies schafft ein neues Modell für geistiges Eigentum und einen direkten Weg für Künstler und Kreative, mit ihren Werken Einnahmen zu erzielen und dabei traditionelle Zwischenhändler und Vertriebspartner zu umgehen. Die Möglichkeit, Herkunft und Eigentum digital nachzuweisen, eröffnet völlig neue Perspektiven für digitale Knappheit und Wertschöpfung.

Mit der zunehmenden Nutzung digitaler Finanzdienstleistungen und den damit verbundenen vielfältigen Möglichkeiten digitaler Einkommensquellen ergeben sich neue Herausforderungen und Überlegungen. Sicherheit hat oberste Priorität. Da immer mehr unserer Finanzgeschäfte online abgewickelt werden, ist der Schutz persönlicher Daten und digitaler Vermögenswerte vor Cyberbedrohungen unerlässlich. Robuste Sicherheitsmaßnahmen, darunter starke Passwörter, Multi-Faktor-Authentifizierung und die ständige Wachsamkeit gegenüber Phishing-Angriffen, sind unabdingbar. Auch die regulatorischen Rahmenbedingungen für digitale Finanzdienstleistungen entwickeln sich stetig weiter und schaffen ein dynamisches Umfeld, das kontinuierliche Aufmerksamkeit erfordert. Es ist sowohl für Privatpersonen als auch für Unternehmen unerlässlich, sich über neue Vorschriften und Compliance-Anforderungen auf dem Laufenden zu halten.

Finanzkompetenz im digitalen Zeitalter muss über traditionelle Budgetplanung und Sparen hinausgehen. Sie muss das Verständnis digitaler Vermögenswerte, der Blockchain-Technologie, von Smart Contracts, Cybersicherheit sowie der Ökonomie der Gig- und Creator-Ökonomie umfassen. Diese Bildung befähigt Einzelpersonen, fundierte Entscheidungen zu treffen, Risiken zu minimieren und die Chancen des digitalen Finanzökosystems voll auszuschöpfen. Die Fähigkeit, sich anzupassen und kontinuierlich zu lernen, ist in dieser sich rasant verändernden Welt wohl das wertvollste Gut, das man besitzen kann.

Letztendlich steht „Digital Finance, Digital Income“ für einen tiefgreifenden Wandel hin zu mehr individueller Selbstbestimmung und wirtschaftlicher Flexibilität. Es handelt sich um eine fortlaufende Entwicklung, eine kontinuierliche Innovation, die die Grenzen zwischen Arbeit und Verdienst, Investition und Teilhabe verwischt. Indem wir die Werkzeuge verstehen, die Chancen nutzen und die Herausforderungen mit Weitblick meistern, können wir alle den Weg zu mehr finanziellem Wohlstand in dieser zunehmend digitalisierten Zukunft ebnen. Das Potenzial, Vermögen aufzubauen und finanzielle Freiheit zu erlangen, war noch nie so zugänglich und wartet auf all jene, die bereit sind, die digitalen Möglichkeiten zu erkunden.

DeSci Open Science Token Incentives 2026 – Ein visionärer Sprung hin zu transparenter und belohnter

Sichern Sie sich Ihre finanzielle Zukunft Blockchain für passives Vermögen_2