Blockchain Ein neuer Weg zur Vermögensbildung

Die digitale Revolution hat die menschliche Interaktion, den Handel und vor allem die Vermögensbildung grundlegend verändert. Jahrhundertelang galt Vermögensbildung als gut bewachte Festung, die vorwiegend über traditionelle Institutionen wie Banken, etablierte Investmentfirmen und privilegierte Netzwerke zugänglich war. Mit dem Aufkommen der Blockchain-Technologie werden diese traditionellen Barrieren jedoch zunehmend abgebaut, und ein überzeugendes neues Paradigma entsteht: Blockchain als Instrument der Vermögensbildung. Es geht dabei nicht nur um eine neue Form digitalen Geldes, sondern um einen fundamentalen Wandel in der Art und Weise, wie Werte gespeichert, übertragen und vermehrt werden. Dadurch erhalten Einzelpersonen beispiellose Macht und Möglichkeiten.

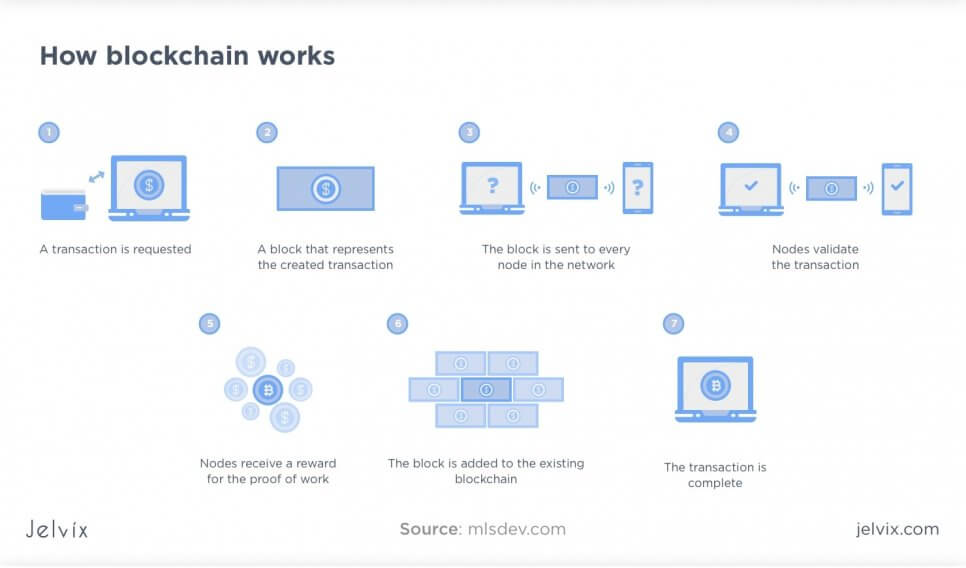

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese dezentrale Struktur ist ihre revolutionäre Stärke. Anders als in traditionellen Finanzsystemen, in denen eine zentrale Instanz (wie eine Bank) alle Datensätze verwaltet und überprüft, verteilt die Blockchain diese Kontrolle. Jede Transaktion wird kryptografisch gesichert, von mehreren Teilnehmern im Netzwerk verifiziert und anschließend einer Kette von Blöcken hinzugefügt. Sobald ein Block hinzugefügt wurde, kann er nur mit Zustimmung des gesamten Netzwerks geändert oder gelöscht werden, was ihn unglaublich transparent und sicher macht. Dieses der Technologie selbst innewohnende Vertrauen ist die Grundlage für ihr Potenzial als Instrument zur Vermögensverwaltung.

Eine der unmittelbarsten und bekanntesten Anwendungen der Blockchain als Instrument des Vermögensaufbaus sind Kryptowährungen wie Bitcoin und Ethereum. Diese digitalen Assets stellen eine neue Anlageklasse dar und bieten eine dezentrale Alternative zu traditionellen Fiatwährungen und Finanzinstrumenten. Für viele war der Einstieg in die Welt der Kryptowährungen die erste konkrete Begegnung mit den Möglichkeiten der Blockchain zum Vermögensaufbau. Der Reiz liegt nicht nur im Potenzial für signifikante Renditen, die von frühen Anwendern tatsächlich erzielt wurden, sondern auch in den philosophischen Grundlagen der Dezentralisierung. Es geht darum, die Kontrolle über die eigene finanzielle Zukunft zu übernehmen, frei von den Zwängen traditioneller Bankensysteme, den mit Fiatwährungen verbundenen Inflationsängsten und den Komplexitäten grenzüberschreitender Transaktionen.

Die Blockchain-Technologie allein durch die Brille von Bitcoin zu betrachten, greift jedoch zu kurz, um ihre weitreichenderen und tiefgreifenderen Auswirkungen auf die Vermögensbildung zu erkennen. Die zugrundeliegende Technologie bietet ein enormes Innovationspotenzial für verschiedenste Branchen. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, sind ein Paradebeispiel. Diese automatisierten, auf der Blockchain laufenden Vereinbarungen können ganze Branchen revolutionieren, indem sie Prozesse optimieren, Zwischenhändler reduzieren und neue Einnahmequellen erschließen. Stellen Sie sich das Potenzial im Immobiliensektor vor: Immobilieneigentum kann tokenisiert und auf einer Blockchain gehandelt werden, wodurch Transaktionszeiten und -kosten drastisch gesenkt werden. Oder denken Sie an geistiges Eigentum: Urheber können ihre Arbeit sicher verfolgen und monetarisieren – mit beispielloser Transparenz und direkter Kontrolle. Diese Anwendungen sind keine Zukunftsmusik; sie werden aktiv entwickelt und eingesetzt und eröffnen jeweils neue Wege zur Vermögensbildung und -sicherung.

Das durch die Blockchain ermöglichte Konzept der Tokenisierung ist ein besonders leistungsstarker Motor für die Schaffung von Vermögen. Die Tokenisierung wandelt reale Vermögenswerte – wie Immobilien, Kunst, Rohstoffe oder zukünftige Einnahmen – in digitale Token auf einer Blockchain um. Dadurch wird der Zugang zu traditionell illiquiden oder schwer zugänglichen Vermögenswerten demokratisiert. Beispielsweise kann ein Bruchteil des Eigentums an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie durch Token repräsentiert werden, wodurch auch Kleinanleger an Märkten teilnehmen können, die zuvor nur sehr vermögenden Privatpersonen vorbehalten waren. Diese Bruchteilseigentumsbeteiligung erweitert nicht nur die Investitionsmöglichkeiten, sondern erhöht auch die Liquidität, da diese Token leichter auf Sekundärmärkten gehandelt werden können. Dies ist ein Wendepunkt für die Vermögensdiversifizierung und -zugänglichkeit.

Darüber hinaus verändert die Blockchain grundlegend das Konzept von Eigentum und Teilhabe an wirtschaftlichen Aktivitäten. Dezentrale autonome Organisationen (DAOs) sind beispielsweise Blockchain-basierte Gebilde, die durch Code und Konsens der Gemeinschaft gesteuert werden. Mitglieder, häufig Token-Inhaber, können Entscheidungen vorschlagen und darüber abstimmen und besitzen und verwalten die Organisation somit gemeinsam. Dieses Modell fördert ein Gefühl der Mitbestimmung und setzt Anreize zur Teilnahme, was zur Entstehung neuer wirtschaftlicher Ökosysteme und Chancen für die Beteiligten führt. Von der Finanzierung dezentraler Anwendungen bis zur Verwaltung von Gemeinschaftskassen stellen DAOs eine neue Ära des kollaborativen Vermögensaufbaus dar, in der Beiträge direkt belohnt werden und die Governance transparent ist.

Die inhärente Transparenz und Unveränderlichkeit der Blockchain tragen maßgeblich zu einer verbesserten finanziellen Inklusion bei. Milliarden von Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, bietet die Blockchain einen Weg zur Teilhabe an der globalen Wirtschaft. Mit einem Smartphone und Internetanschluss können sie Finanzdienstleistungen nutzen, Geld senden und empfangen und sogar über dezentrale Plattformen Einkommen erzielen – ganz ohne die traditionelle Bankeninfrastruktur. Dabei geht es nicht nur um Komfort, sondern um Selbstbestimmung. Die Blockchain gibt den Menschen die Werkzeuge an die Hand, um ihre Finanzen zu verwalten, Ersparnisse aufzubauen und in ihre Zukunft zu investieren und so aktiv zur Vermögensbildung beizutragen. Die Entwicklung der Blockchain als Instrument der Vermögensbildung steht noch am Anfang, doch ihre grundlegenden Prinzipien der Dezentralisierung, Transparenz und Innovation verändern bereits jetzt die Spielregeln für wirtschaftliche Chancen.

Die Entwicklung der Blockchain als Instrument des Vermögensaufbaus reicht weit über die anfängliche Begeisterung für Kryptowährungen hinaus. Digitale Währungen spielen zwar weiterhin eine wichtige Rolle, doch die zugrundeliegende Technologie erweist sich als Katalysator für ein viel breiteres Spektrum an Möglichkeiten zur Vermögensbildung. Ihr transformatives Potenzial liegt in ihrer Fähigkeit, Zwischenhändler zu eliminieren, den Zugang zu Finanzdienstleistungen zu demokratisieren und neue Formen von Wert und Eigentum zu schaffen. Dies verändert grundlegend, wie wir über unsere Finanzen denken und mit ihnen umgehen. Je tiefer wir in diese neue digitale Welt vordringen, desto wichtiger wird das Verständnis ihrer vielfältigen Anwendungsmöglichkeiten, um das volle Potenzial der Blockchain für individuellen und kollektiven Wohlstand auszuschöpfen.

Einer der überzeugendsten Aspekte der Blockchain als Instrument zur Vermögensbildung ist ihre Fähigkeit, echte finanzielle Autonomie zu fördern. Im traditionellen Finanzwesen verlassen sich Privatpersonen häufig auf Intermediäre – Banken, Broker, Fondsmanager –, um ihr Vermögen zu verwalten. Diese Intermediäre erfüllen zwar ihren Zweck, bringen aber auch zusätzliche Kosten, Komplexität und eingeschränkte Kontrolle mit sich. Blockchain-basierte Plattformen, insbesondere im Bereich der dezentralen Finanzen (DeFi), verringern diese Abhängigkeit zunehmend. DeFi-Protokolle ermöglichen es Nutzern, ihre digitalen Vermögenswerte direkt, Peer-to-Peer, zu verleihen, zu leihen, zu handeln und Zinsen darauf zu verdienen – ohne eine zentrale Instanz. Dies reduziert nicht nur Gebühren, sondern gibt Nutzern auch mehr Kontrolle über ihr Kapital und die Möglichkeit, potenziell höhere Renditen auf ihre Anlagen zu erzielen. Der effizientere und leichtere Zugang zu anspruchsvollen Finanzdienstleistungen ist ein wichtiger Faktor für die Demokratisierung des Vermögensaufbaus.

Das Konzept der digitalen Identität, gesichert und verwaltet auf einer Blockchain, birgt immenses Potenzial für Vermögensbildung. Stellen Sie sich eine Zukunft vor, in der Ihre verifizierbare digitale Identität – inklusive Ihrer Qualifikationen, Ihrer Finanzhistorie und Ihres Rufs – Ihnen gehört und von Ihnen kontrolliert wird. Dies könnte den Zugang zu Finanzdienstleistungen, die Kreditaufnahme oder sogar die Jobsuche deutlich vereinfachen, und das alles bei gleichzeitiger Wahrung Ihrer Privatsphäre und Sicherheit. Eine robuste, selbstbestimmte digitale Identität könnte sich zu einem wertvollen Gut entwickeln und neue Möglichkeiten der wirtschaftlichen Teilhabe und damit der Vermögensbildung eröffnen. Es geht darum, Vertrauen und Reputation im digitalen Raum aufzubauen, was sich direkt in wirtschaftliche Vorteile niederschlägt.

Darüber hinaus wird die Blockchain-Technologie im Bereich des geistigen Eigentums und der Kreativwirtschaft die Art und Weise, wie Wert anerkannt und vergütet wird, grundlegend verändern. Künstlern, Musikern, Schriftstellern und Innovatoren bietet die Blockchain die Möglichkeit, Eigentumsrechte zu sichern, die Nutzung zu verfolgen und ihre Werke direkt zu monetarisieren. Mithilfe von Non-Fungible Tokens (NFTs) können Kreative einzigartige digitale Assets verkaufen und Lizenzgebühren in Smart Contracts einbetten, sodass sie einen Prozentsatz jedes Weiterverkaufs erhalten. Dies stellt einen radikalen Wandel gegenüber traditionellen Modellen dar, bei denen Zwischenhändler oft einen erheblichen Anteil einbehalten und Kreative Schwierigkeiten haben, die Kontrolle über ihre Werke zu behalten. Indem die Blockchain Kreativen direktes Eigentum und Verdienstmöglichkeiten bietet, eröffnet sie neue Wege für künstlerischen und intellektuellen Reichtum und ermöglicht es Einzelpersonen, direkt von ihrem Einfallsreichtum zu profitieren.

Die Auswirkungen auf den Welthandel und Geldtransfer sind ebenfalls tiefgreifend. Grenzüberschreitende Zahlungen, die bisher langsam, teuer und umständlich waren, können durch die Blockchain-Technologie revolutioniert werden. Kryptowährungen und Stablecoins (digitale Währungen, die an stabile Vermögenswerte wie den US-Dollar gekoppelt sind) ermöglichen nahezu sofortige und kostengünstige internationale Geldtransfers. Davon profitieren Privatpersonen, die Geld an ihre Familien überweisen, Unternehmen im internationalen Handel und Volkswirtschaften, die ihre Kapitalflüsse verbessern möchten. Indem die Blockchain Reibungsverluste bei globalen Transaktionen reduziert, eröffnet sie neue Märkte und Möglichkeiten für den Vermögensaustausch und die wirtschaftliche Entwicklung in einem bisher unvorstellbaren Ausmaß. Sie vereinfacht die Mechanismen des Welthandels und macht ihn für einen breiteren Teilnehmerkreis zugänglich.

Mit Blick auf die Zukunft verspricht die kontinuierliche Weiterentwicklung der Blockchain-Technologie noch ausgefeiltere Instrumente zum Vermögensaufbau. Konzepte wie dezentrale Risikokapitalfonds, bei denen Investitionsentscheidungen von einer Community mittels tokenbasierter Governance getroffen werden, gewinnen an Bedeutung. Diese DAOs können Kapital bündeln und in vielversprechende Blockchain-Projekte investieren, wodurch die Teilnehmer am Wachstum der nächsten Welle dezentraler Innovationen beteiligt werden. Dies eröffnet Einzelpersonen eine neue Möglichkeit, sich an der risikoreichen, aber potenziell sehr lukrativen Welt der Frühphaseninvestitionen zu beteiligen und den Zugang zu Risikokapital zu demokratisieren.

Der Schlüssel zur Nutzung der Blockchain als Instrument des Vermögensaufbaus liegt nicht nur im Verständnis der Technologie selbst, sondern auch in der Erkenntnis ihres Potenzials, neue Wirtschaftsmodelle zu fördern und den Einzelnen zu stärken. Es geht darum, Dezentralisierung zu leben, Transparenz zu schätzen und an den Innovationen teilzuhaben, die unsere finanzielle Zukunft stetig verändern. Auch wenn dieser Prozess noch andauert und Herausforderungen wie regulatorische Unklarheiten und die Aufklärung der Nutzer weiterhin bestehen, ist die Richtung klar: Die Blockchain ist nicht nur ein technologischer Fortschritt; sie ist ein grundlegender Wandel in der Art und Weise, wie wir unser Vermögen generieren, verwalten und vermehren können. Sie bietet einen gerechteren und zugänglicheren Weg zu finanzieller Freiheit und Wohlstand für alle. Das digitale Register ist mehr als nur ein Transaktionsprotokoll; es entwickelt sich zu einem Entwurf für eine inklusivere und selbstbestimmtere wirtschaftliche Zukunft.

Sichere finanzielle Inklusion und digitales Vermögensmanagement in nachhaltigen Netto-Null-Initiativen 2026 für Einsteiger

In einer Zeit, in der Nachhaltigkeit und Technologie eng miteinander verknüpft sind, ist das Verständnis von sicherer finanzieller Inklusion und digitalem Asset-Management im Kontext der Nachhaltigkeitsinitiativen zur Klimaneutralität bis 2026 wichtiger denn je. Dieser erste Teil legt das Fundament und bietet Einsteigern einen ansprechenden und motivierenden Einstieg in diese Themen.

Was versteht man unter sicherer finanzieller Inklusion?

Finanzielle Inklusion bezeichnet die Verfügbarkeit von Finanzdienstleistungen – wie Sparen, Kredite, Versicherungen und Zahlungsdienste – für alle Bevölkerungsgruppen, einschließlich der Armen und Geringverdiener. Sichere finanzielle Inklusion bedeutet, dass diese Dienstleistungen nicht nur zugänglich, sondern auch sicher und gerecht sind. Im Kontext nachhaltiger Klimaneutralitätsinitiativen zielt finanzielle Inklusion darauf ab, Einzelpersonen und Gemeinschaften zu befähigen, sich aktiv an nachhaltigen Wirtschaftspraktiken zu beteiligen, die zur Reduzierung des CO₂-Fußabdrucks und zur Förderung des Umweltschutzes beitragen.

Sichere finanzielle Inklusion umfasst mehrere Schlüsselelemente:

Barrierefreiheit: Wir gewährleisten, dass alle Menschen unabhängig von ihrem sozioökonomischen Status Zugang zu Finanzdienstleistungen haben. Sicherheit: Wir schützen die Finanzdaten unserer Kunden und gewährleisten sichere Transaktionen. Inklusion: Wir passen unsere Dienstleistungen an die unterschiedlichen Bedürfnisse verschiedener Bevölkerungsgruppen an. Nachhaltigkeit: Wir integrieren nachhaltige Praktiken in unsere Finanzdienstleistungen, um langfristig die Umwelt zu schonen.

Die Rolle digitaler Vermögenswerte bei der finanziellen Inklusion

Digitale Vermögenswerte wie Kryptowährungen und Blockchain-basierte Token revolutionieren die Finanzwelt. Sie eröffnen neue Wege für eine sichere finanzielle Inklusion durch dezentrale, transparente und effiziente Finanzdienstleistungen. Hier erfahren Sie, warum digitale Vermögenswerte eine entscheidende Rolle bei der finanziellen Inklusion spielen:

Niedrigere Markteintrittsbarrieren: Digitale Vermögenswerte reduzieren den Bedarf an traditioneller Bankinfrastruktur und ermöglichen so auch Menschen ohne Zugang zu herkömmlichen Bankdienstleistungen die Teilnahme am Finanzsystem. Transparenz und Sicherheit: Die Blockchain-Technologie gewährleistet transparente und sichere Transaktionen und schafft damit Vertrauen in Finanzsysteme. Kosteneffizienz: Geringere Transaktionsgebühren im Zusammenhang mit digitalen Vermögenswerten machen Finanzdienstleistungen erschwinglicher. Globale Reichweite: Digitale Vermögenswerte können Finanzdienstleistungen auch für abgelegene und unterversorgte Bevölkerungsgruppen bereitstellen und so die globale wirtschaftliche Teilhabe fördern.

Nachhaltige Netto-Null-Initiativen bis 2026

Nachhaltige Netto-Null-Initiativen zielen darauf ab, die Menge der in die Atmosphäre freigesetzten Treibhausgase mit der Menge der aufgenommenen Treibhausgase auszugleichen und so bis 2026 eine CO₂-Neutralität zu erreichen. Dieses ambitionierte Ziel erfordert tiefgreifende Veränderungen in allen Sektoren, einschließlich des Finanzsektors. Dabei spielen sichere finanzielle Inklusion und digitales Vermögensmanagement eine wichtige Rolle:

Grüne Investitionen: Finanzdienstleister, die grüne Investitionen priorisieren, unterstützen Projekte zur Reduzierung von CO₂-Emissionen und zur Förderung nachhaltiger Praktiken. CO₂-Finanzierung: Digitale Assets ermöglichen den Handel mit CO₂-Zertifikaten und erleichtern so die Erfassung und das Management von CO₂-Emissionen. Stärkung der Resilienz: Durch die Einbeziehung bisher ausgeschlossener Bevölkerungsgruppen in das Finanzsystem können nachhaltige Netto-Null-Initiativen eine widerstandsfähigere und inklusivere Wirtschaft aufbauen.

Die Synergie zwischen finanzieller Inklusion und nachhaltiger Entwicklung

Die Synergie zwischen sicherer finanzieller Inklusion und nachhaltiger Entwicklung liegt in ihrer gegenseitigen Verstärkung. Finanzielle Inklusion stellt die notwendigen Instrumente und Ressourcen bereit, damit Einzelpersonen und Gemeinschaften nachhaltige Praktiken anwenden können, während nachhaltige Entwicklung sicherstellt, dass Finanzdienstleistungen umweltverträglich und gerecht sind. Gemeinsam bilden sie einen starken Rahmen, um die Ziele der nachhaltigen Klimaneutralität bis 2026 zu erreichen.

Schlussfolgerung zu Teil 1

Auf unserem Weg zu nachhaltigen Netto-Null-Initiativen bis 2026 ist das Verständnis der Bedeutung sicherer finanzieller Inklusion und des digitalen Vermögensmanagements unerlässlich. Diese Elemente ebnen nicht nur den Weg für ein inklusiveres Finanzsystem, sondern treiben auch den Übergang zu einer nachhaltigen und umweltverträglichen Wirtschaft voran. Im nächsten Abschnitt werden wir uns eingehender mit den praktischen Anwendungen und innovativen Strategien befassen, die zur Erreichung dieser ambitionierten Ziele beitragen können.

Sichere finanzielle Inklusion und digitales Vermögensmanagement in nachhaltigen Netto-Null-Initiativen 2026 für Einsteiger

Im zweiten Teil werden wir praktische Anwendungen und innovative Strategien untersuchen, die dazu beitragen können, eine sichere finanzielle Inklusion zu erreichen und das Management digitaler Vermögenswerte im Rahmen nachhaltiger Netto-Null-Initiativen bis 2026 zu nutzen. Diese Fortsetzung zielt darauf ab, auf dem im ersten Teil vorgestellten Grundlagenwissen aufzubauen und tiefergehende Einblicke sowie konkrete Handlungsschritte für Einsteiger zu bieten.

Praktische Anwendungen sicherer finanzieller Inklusion

Die Umsetzung einer sicheren finanziellen Inklusion erfordert mehrere praktische Schritte und Strategien:

Politikentwicklung: Regierungen und Aufsichtsbehörden können eine entscheidende Rolle spielen, indem sie Strategien zur Förderung der finanziellen Inklusion entwickeln. Dazu gehören die Vereinfachung von Bankvorschriften, die Schaffung von Anreizen für Finanzinstitute, um unterversorgte Bevölkerungsgruppen zu erreichen, und die Gewährleistung von Datenschutz und Datensicherheit.

Technologische Integration: Der Einsatz von Technologie, um Bevölkerungsgruppen ohne Bankzugang zu erreichen und zu bedienen, ist von entscheidender Bedeutung. Mobile Banking, Mikrofinanzierung und digitale Geldbörsen sind effektive Instrumente, die Finanzdienstleistungen in abgelegenen und ländlichen Gebieten anbieten können.

Partnerschaften: Die Zusammenarbeit zwischen dem öffentlichen und dem privaten Sektor kann die Bemühungen um finanzielle Inklusion verbessern. Beispielsweise können Partnerschaften mit Telekommunikationsunternehmen deren große Reichweite nutzen, um auch abgelegenen Gemeinden mobile Bankdienstleistungen anzubieten.

Bildung und Sensibilisierung: Es ist unerlässlich, die Bevölkerung über Finanzprodukte und -dienstleistungen aufzuklären. Programme zur Finanzbildung können Einzelpersonen befähigen, fundierte Entscheidungen zu treffen und Finanzdienstleistungen effektiv zu nutzen.

Nutzung digitaler Ressourcen zur finanziellen Inklusion

Digitale Vermögenswerte bieten innovative Lösungen für die traditionellen Herausforderungen der finanziellen Inklusion:

Blockchain-basierte Finanzdienstleistungen: Die Blockchain-Technologie ermöglicht transparente und sichere Finanzdienstleistungen. Dezentrale Finanzplattformen (DeFi) ermöglichen Peer-to-Peer-Kreditvergabe, Spar- und Investitionsmöglichkeiten ohne die Notwendigkeit traditioneller Banken.

Akzeptanz von Kryptowährungen: Kryptowährungen ermöglichen Mikrotransaktionen und Geldüberweisungen und bieten damit eine kostengünstige und effiziente Alternative zu traditionellen Bankdienstleistungen. Plattformen wie M-Pesa haben beispielsweise erfolgreich Kryptowährungslösungen integriert, um die finanzielle Inklusion in Entwicklungsländern zu verbessern.

Intelligente Verträge: Intelligente Verträge automatisieren und setzen Vereinbarungen ohne Zwischenhändler durch, wodurch Kosten gesenkt und die Effizienz gesteigert werden. Sie können zur Vergabe und Verwaltung von Mikrokrediten eingesetzt werden und gewährleisten so transparente und sichere Transaktionen.

Dezentrale Identitätsprüfung: Digitale Assets ermöglichen sichere und überprüfbare Identitäten, die für den Zugang zu Finanzdienstleistungen unerlässlich sind. Blockchain-basierte Identitätslösungen können die Identitätsprüfung in abgelegenen Gebieten unterstützen, in denen herkömmliche Ausweisdokumente möglicherweise nicht verfügbar sind.

Innovative Strategien für nachhaltige Netto-Null-Initiativen

Um die Ziele für nachhaltige Klimaneutralität bis 2026 zu erreichen, sind innovative Strategien erforderlich, die sichere finanzielle Inklusion und digitales Vermögensmanagement integrieren:

Grüne Anleihen und nachhaltige Investitionen: Finanzinstitute können grüne Anleihen begeben, um Kapital für nachhaltige Projekte zu beschaffen. Digitale Plattformen können diese Investitionen nachverfolgen und verwalten, um sicherzustellen, dass die Mittel zweckgemäß verwendet werden und ihre Umweltauswirkungen überwacht werden.

Markt für CO₂-Zertifikate: Digitales Asset-Management kann den Markt für CO₂-Zertifikate optimieren. Die Blockchain-Technologie ermöglicht transparente und nachvollziehbare Aufzeichnungen von CO₂-Zertifikaten und erleichtert so den Handel und das Emissionsmanagement.

Nachhaltige Mikrofinanzierung: Mikrofinanzinstitute können digitale Vermögenswerte nutzen, um Unternehmern in unterversorgten Gemeinschaften Kleinkredite anzubieten. Dies kann die lokale Wirtschaft ankurbeln und nachhaltige Praktiken fördern.

Projekte im Bereich erneuerbare Energien: Digitale Vermögenswerte können die Finanzierung von Projekten im Bereich erneuerbare Energien erleichtern. Die Tokenisierung von Energieprojekten ermöglicht es Einzelpersonen, kleine Beträge in Initiativen für erneuerbare Energien zu investieren und so den Zugang zu grünen Investitionen zu demokratisieren.

Katastrophenschutzfonds: Durch gesicherte finanzielle Inklusion können Fonds zur Unterstützung von Gemeinschaften in katastrophengefährdeten Gebieten geschaffen werden. Digitale Ressourcen können diese Fonds verwalten und so Transparenz und effiziente Verteilung in Notzeiten gewährleisten.

Praxisbeispiele und Fallstudien

Um die besprochenen praktischen Anwendungen und innovativen Strategien zu veranschaulichen, betrachten wir einige Beispiele aus der Praxis:

M-Pesa, ein mobiler Geldtransferdienst in Kenia, hat die finanzielle Inklusion deutlich verbessert, indem er Millionen von Menschen ohne Bankkonto Bankdienstleistungen ermöglicht. Durch die Integration von Kryptowährungen kann M-Pesa seine Reichweite und sein Dienstleistungsangebot weiter ausbauen.

Indiens digitale Rupie: Die digitale Zentralbankwährung Indiens (CBDC) zielt darauf ab, ein sicheres und effizientes digitales Zahlungssystem bereitzustellen. Durch die Integration nachhaltiger Praktiken kann sie die finanzielle Inklusion fördern und gleichzeitig die Klimaneutralitätsziele des Landes unterstützen.

Blockchain für CO2-Zertifikate: Plattformen wie Everledger nutzen die Blockchain-Technologie, um CO2-Zertifikate zu verfolgen und zu verifizieren und so Transparenz und Effizienz im CO2-Handel zu gewährleisten.

Mikrofinanzierung in Nigeria: Mikrofinanzinstitute in Nigeria nutzen Blockchain und digitale Vermögenswerte, um unterversorgten Bevölkerungsgruppen Mikrokredite und Sparprodukte anzubieten und so die finanzielle Inklusion und nachhaltige Entwicklung zu fördern.

Zukunftstrends und Chancen

Mit Blick auf die Zukunft werden verschiedene Trends und Chancen die sichere finanzielle Inklusion und das digitale Vermögensmanagement im Rahmen nachhaltiger Netto-Null-Initiativen prägen:

Regulatorische Entwicklungen: Da Regierungen das Potenzial digitaler Vermögenswerte erkennen, werden sich die regulatorischen Rahmenbedingungen weiterentwickeln, um deren Integration in Finanzsysteme zu unterstützen und gleichzeitig Sicherheit und Compliance zu gewährleisten.

Technologische Fortschritte: Kontinuierliche Weiterentwicklungen der Blockchain-Technologie und anderer digitaler Technologien werden die Effizienz steigern, Transparenz und Sicherheit von Finanzdienstleistungen.

Globale Zusammenarbeit: Internationale Kooperation ist entscheidend, um die globalen Herausforderungen der finanziellen Inklusion zu bewältigen und die Ziele nachhaltiger Klimaneutralität zu erreichen. Gemeinsame Initiativen können bewährte Verfahren und Ressourcen austauschen.

Nachhaltige Innovation: Innovationen im Bereich nachhaltiger Finanzen, wie grüne Anleihen und CO2-Zertifikate, werden den Übergang zu einer kohlenstoffarmen Wirtschaft vorantreiben, unterstützt durch sichere finanzielle Inklusion und digitales Vermögensmanagement.

Schluss von Teil 2

Sichern Sie sich lebenslange Belohnungen Der Krypto-Zyklus des Lernens und Verdienens

Krypto-Einkommen leicht gemacht Ihr digitales Vermögenspotenzial freisetzen_2_2