Die Zukunft gestalten Blockchain-Finanzmöglichkeiten nutzen

Die digitale Revolution hat unsere Welt kontinuierlich verändert, und der Finanzsektor bildet da keine Ausnahme. Von der Einführung des Papiergeldes bis zum Aufstieg elektronischer Transaktionen brachte jede Epoche tiefgreifende Veränderungen in der Art und Weise mit sich, wie wir Werte verwalten, austauschen und wahrnehmen. Heute stehen wir am Rande einer weiteren tiefgreifenden Transformation, angetrieben von einer ebenso komplexen wie revolutionären Technologie: der Blockchain. Mehr als nur die treibende Kraft hinter Kryptowährungen wie Bitcoin, verkörpert die Blockchain eine grundlegende Neudefinition von Vertrauen, Transparenz und Eigentum und eröffnet ein Universum finanzieller Möglichkeiten, die einst Science-Fiction waren.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, auf das alle Teilnehmer eines Netzwerks Zugriff haben und in dem jede einmal erfasste Transaktion unwiderruflich verändert oder gelöscht werden kann. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem ein völlig neues Finanzökosystem entsteht. Vorbei sind die Zeiten, in denen man sich allein auf zentralisierte Intermediäre – Banken, Broker und Clearingstellen – zur Validierung und Verarbeitung von Transaktionen verlassen musste. Die Blockchain-Technologie ermöglicht Peer-to-Peer-Interaktionen und reduziert so Reibungsverluste, Kosten und das Risiko von Single Points of Failure erheblich. Diese Disintermediation ist nicht nur eine operative Verbesserung, sondern ein grundlegender Paradigmenwechsel, der die Kontrolle über Vermögen und Finanzaktivitäten direkt dem Einzelnen zurückgibt.

Die sichtbarste Folge dieses Wandels ist natürlich die explosionsartige Zunahme von Kryptowährungen. Bitcoin bleibt zwar der Pionier, doch die Landschaft hat sich exponentiell diversifiziert. Tausende von Altcoins bieten einzigartige Funktionen und decken unterschiedliche Marktbedürfnisse ab. Neben spekulativen Anlagen sind viele Kryptowährungen als Utility-Token konzipiert, die ihren Inhabern Zugang zu bestimmten Diensten oder Plattformen gewähren, oder als Governance-Token, die ihnen Mitspracherecht bei der zukünftigen Entwicklung dezentraler Projekte einräumen. Um sich in diesem jungen Markt zurechtzufinden, ist es unerlässlich, die zugrundeliegende Technologie und den Zweck jedes digitalen Assets zu verstehen. Es ähnelt den Anfängen des Internets, als die Unterscheidung zwischen einer wertvollen Website und einem kurzlebigen Trend Weitsicht und ein tiefes Verständnis der Technologie erforderte.

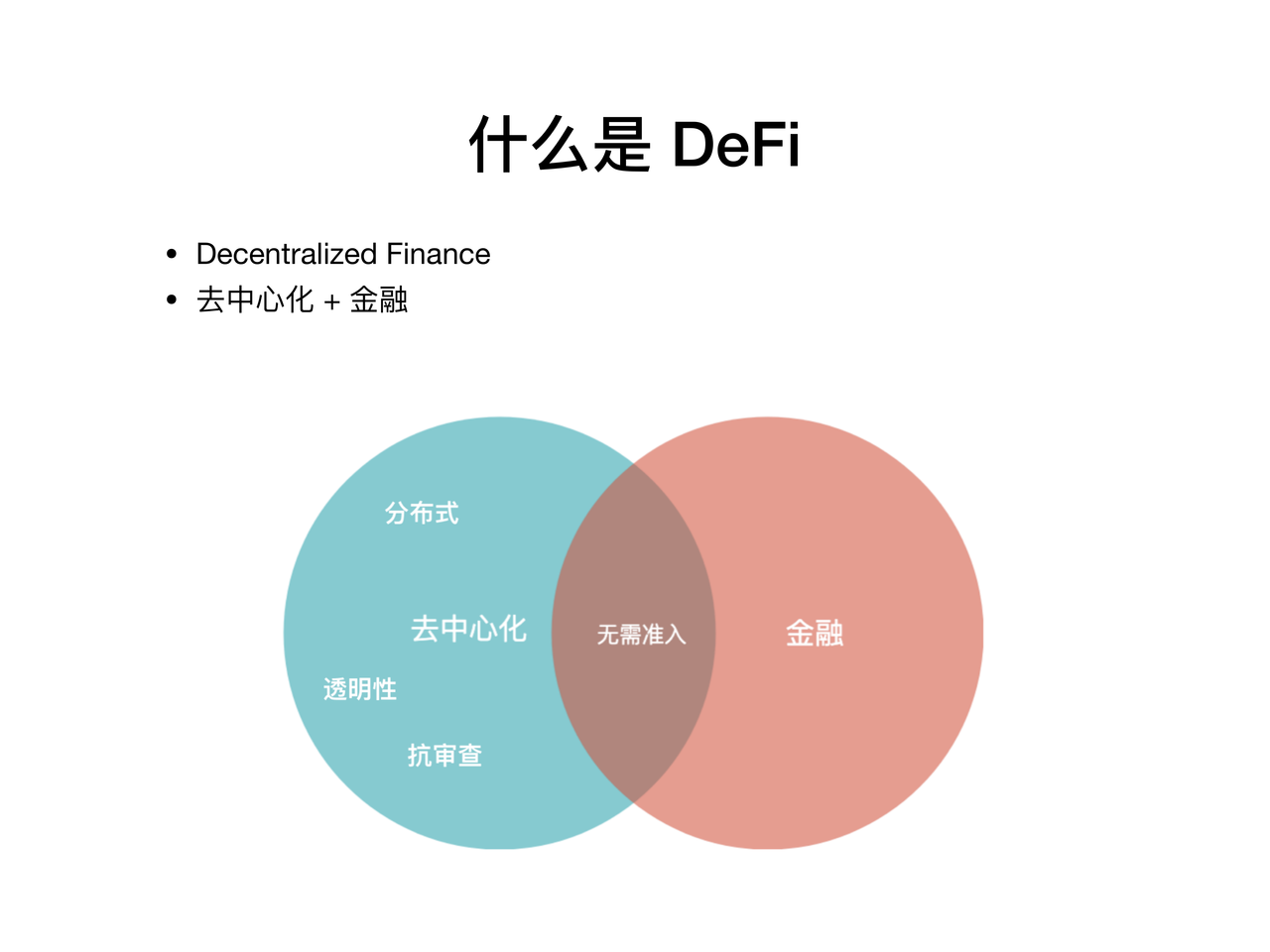

Die Möglichkeiten der Blockchain reichen jedoch weit über digitale Währungen hinaus. Dezentrale Finanzen (DeFi) sind dabei wohl der innovativste Bereich. DeFi hat zum Ziel, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und Vermögensverwaltung – auf dezentralen Blockchain-Netzwerken abzubilden. Stellen Sie sich eine Welt vor, in der Sie Zinsen auf Ihre Ersparnisse erhalten, indem Sie diese einfach in einen Smart Contract einzahlen, oder einen Kredit ohne Bonitätsprüfung aufnehmen, der durch Ihre digitalen Vermögenswerte besichert ist. Plattformen wie Aave, Compound und Uniswap demonstrieren dieses Potenzial bereits und bieten dezentrale Alternativen, die oft zugänglicher, transparenter und renditestärker sind als ihre traditionellen Pendants. Der Reiz von DeFi liegt in seiner Offenheit und der erlaubnisfreien Natur. Jeder mit Internetanschluss und einer kompatiblen digitalen Geldbörse kann teilnehmen und so den Zugang zu Finanzinstrumenten demokratisieren, der einst nur wenigen vorbehalten war.

Der Aufstieg von Non-Fungible Tokens (NFTs) ist eine weitere faszinierende Dimension der finanziellen Grenzen der Blockchain. Obwohl NFTs häufig im Kontext digitaler Kunst und Sammlerstücke diskutiert werden, stellen sie eine revolutionäre Methode dar, um nachweisbares Eigentum an einzigartigen digitalen und sogar physischen Vermögenswerten zu schaffen. Von geistigen Eigentumsrechten und digitalen Identitäten bis hin zu Immobilien und Luxusgütern können NFTs Eigentum tokenisieren und so Vermögenswerte liquider, handelbarer und überprüfbarer machen. Stellen Sie sich Bruchteilseigentum an einem seltenen Kunstwerk oder die sofortige, sichere Übertragung von Eigentumsurkunden vor – alles erfasst und verwaltet auf einer Blockchain. Dies eröffnet völlig neue Märkte und Investitionsmöglichkeiten und verändert unsere Sichtweise auf die Knappheit und den Wert von Vermögenswerten grundlegend.

Darüber hinaus steht die Blockchain-Technologie kurz davor, die traditionelle Finanzinfrastruktur grundlegend zu verändern. Das Konzept der Tokenisierung erstreckt sich auch auf traditionelle Wertpapiere wie Aktien und Anleihen. Stellen Sie sich vor, digitale Repräsentationen dieser Vermögenswerte auf einer Blockchain auszugeben, was schnellere Abwicklungszeiten, Handel rund um die Uhr und potenziell Bruchteilseigentum selbst an hochwertigen Vermögenswerten ermöglicht. Dies könnte die Markteffizienz und Liquidität erheblich steigern und sowohl institutionellen Anlegern als auch Privatanlegern zugutekommen. Zentralbanken erforschen zudem die Schaffung digitaler Zentralbankwährungen (CBDCs), die zwar zentralisiert sind, aber Blockchain-Prinzipien für eine effizientere und besser steuerbare Geldpolitik nutzen.

Der Weg in dieses neue Finanzparadigma ist nicht ohne Herausforderungen. Regulatorische Unsicherheit stellt weiterhin ein erhebliches Hindernis dar, da Regierungen weltweit damit ringen, wie sie diese neuen Technologien beaufsichtigen und integrieren können. Die inhärente Volatilität von Kryptowährungen und die Komplexität von Smart Contracts bergen ebenfalls Risiken für Anleger. Sicherheitslücken und Betrugsfälle, die zwar häufig auf menschliches Versagen oder böswillige Absicht und nicht auf einen Fehler in der Blockchain-Technologie selbst zurückzuführen sind, können das Vertrauen untergraben. Daher sind Aufklärung und sorgfältige Prüfung für jeden, der sich in diesem Bereich engagiert, unerlässlich.

Das enorme Innovations- und Teilhabepotenzial ist unbestreitbar. Blockchain ist nicht nur ein technologischer Fortschritt, sondern ein Katalysator für finanzielle Inklusion, Effizienz und eine gerechtere Verteilung wirtschaftlicher Macht. Indem wir diese Grundlage weiter erforschen und ausbauen, schaffen wir nicht nur neue Finanzinstrumente, sondern gestalten die Architektur des globalen Handels und des Wertetauschs grundlegend neu und läuten eine Ära ein, in der finanzielle Möglichkeiten zugänglicher, transparenter und dezentraler sind als je zuvor. Der Weg ist komplex und erfordert sorgfältige Planung und kontinuierliches Lernen, doch die Belohnung – eine offenere, effizientere und inklusivere finanzielle Zukunft – ist zum Greifen nah.

Die transformative Kraft der Blockchain im Finanzwesen ist vielschichtig und reicht weit über die anfängliche Begeisterung für Kryptowährungen hinaus. Sie berührt die Infrastruktur, die das globale Wirtschaftsgeschehen trägt. Je tiefer wir in diese sich entwickelnde Landschaft eintauchen, desto deutlicher werden die Möglichkeiten und Wege zu mehr Effizienz, Zugänglichkeit und neuartigen Formen der Wertschöpfung. Die dezentrale Natur von Blockchain-Netzwerken ist ihre größte Stärke: Sie beseitigt traditionelle Kontrollmechanismen und schafft ein Umfeld, in dem Innovationen in beispielloser Geschwindigkeit gedeihen können.

Betrachten wir den Bereich der grenzüberschreitenden Zahlungen. Herkömmliche internationale Geldtransfers sind oft langsam, teuer und intransparent, da sie zahlreiche Zwischenhändler und Währungsumrechnungen erfordern. Blockchain-basierte Lösungen ermöglichen nahezu sofortige und kostengünstige Überweisungen durch direkte Peer-to-Peer-Transfers über Ländergrenzen hinweg und umgehen so die veralteten Systeme. Dies hat weitreichende Konsequenzen für Privatpersonen, die Geld an ihre Familien im Ausland senden, und für Unternehmen, die ihre globalen Abläufe optimieren möchten. Unternehmen nutzen bereits Stablecoins – Kryptowährungen, die an den Wert von Fiatwährungen gekoppelt sind –, um eine höhere Transaktionsgeschwindigkeit und bessere Vorhersagbarkeit im internationalen Handel zu erreichen.

In der Welt der Investitionen demokratisiert die Blockchain den Zugang und ermöglicht neue Anlageklassen. Tokenisierte Wertpapiere sind hierfür ein Paradebeispiel. Indem traditionelle Vermögenswerte wie Immobilien, Kunst oder auch geistiges Eigentum als digitale Token auf einer Blockchain abgebildet werden, lässt sich deren Eigentum aufteilen. So kann beispielsweise eine Privatperson mit einem relativ geringen Betrag in einen Anteil an einem Gewerbegebäude oder einem wertvollen Gemälde investieren – etwas, das zuvor für die meisten unerreichbar war. Darüber hinaus können diese Token an spezialisierten Börsen für digitale Vermögenswerte gehandelt werden und bieten so eine höhere Liquidität und potenziell höhere Renditen als traditionelle, illiquide Märkte. Die Auswirkungen auf die Kapitalbildung von Unternehmen und die Portfoliodiversifizierung von Privatpersonen sind immens.

Dezentrale autonome Organisationen (DAOs) stellen ein weiteres Feld dar, auf dem die Blockchain die Finanzverwaltung und -prozesse grundlegend verändert. DAOs sind im Wesentlichen Organisationen, die durch Smart Contracts gesteuert und von ihren Token-Inhabern verwaltet werden. Entscheidungen werden durch Vorschläge und Abstimmungsmechanismen getroffen, die in der Blockchain kodiert sind. Dies führt zu einem transparenteren und gemeinschaftsorientierten Ansatz in Management und Investitionen. Man stelle sich Risikokapitalfonds vor, in denen Investoren gemeinsam entscheiden, welche Startups finanziert werden, oder Plattformen, auf denen Nutzer über die Entwicklung neuer Funktionen abstimmen. Dieses neue Modell dezentraler Governance könnte die Entscheidungsfindung beschleunigen, die Einbindung der Stakeholder fördern und neue Wege für kollaborative Wirtschaftstätigkeit eröffnen.

Das Potenzial für höhere Effizienz und Kostensenkung im Finanzdienstleistungssektor ist ein wiederkehrendes Thema. Nehmen wir die Abwicklung von Transaktionen. In traditionellen Märkten kann die vollständige Abwicklung eines Handels Tage dauern, wodurch Kapital gebunden und ein Kontrahentenrisiko geschaffen wird. Die Blockchain-Technologie mit ihrer inhärenten Unveränderlichkeit und dem verteilten Konsensmechanismus ermöglicht eine nahezu Echtzeit-Abwicklung, wodurch diese Risiken drastisch reduziert und Kapital freigesetzt wird. Dies birgt das Potenzial, die Betriebskosten von Finanzinstituten erheblich zu senken und einen robusteren und effizienteren Markt zu schaffen.

Darüber hinaus bietet die Blockchain-Technologie beispiellose Möglichkeiten zur finanziellen Inklusion. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten wie Sparkonten, Krediten oder Versicherungen. Blockchain-basierte Systeme, die über Smartphones zugänglich sind, können diesen Menschen eine sichere und kostengünstige Möglichkeit bieten, ihre Finanzen zu verwalten, an der digitalen Wirtschaft teilzuhaben und Vermögen aufzubauen. Die Möglichkeit, digitale Vermögenswerte zu halten und mit ihnen zu handeln, ohne auf traditionelle Bankinfrastruktur angewiesen zu sein, kann für Gemeinschaften, die historisch benachteiligt waren, lebensverändernd sein.

Die Entwicklung von Smart Contracts ist ein Schlüsselfaktor für diese Möglichkeiten. Diese selbstausführenden Verträge, deren Vertragsbedingungen direkt im Code verankert sind, werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern zur Durchsetzung von Verträgen, was Kosten senkt und die Effizienz steigert. Man denke beispielsweise an automatisierte Versicherungsauszahlungen nach nachweisbaren Ereignissen oder Treuhanddienste, die Gelder automatisch freigeben, sobald die Lieferung bestätigt ist. Die Anwendungsmöglichkeiten sind nahezu unbegrenzt und versprechen, eine Vielzahl von Finanzprozessen zu optimieren.

Die Navigation in diesem sich rasant entwickelnden Bereich erfordert jedoch ein umsichtiges Vorgehen. Die technologische Komplexität kann eine Eintrittsbarriere darstellen, und das hohe Innovationstempo bedeutet, dass ständige Weiterbildung unerlässlich ist. Cybersicherheit bleibt ein zentrales Anliegen; obwohl die Blockchain-Technologie selbst hochsicher ist, können die darauf basierenden Anwendungen und Wallets anfällig für Angriffe sein. Sich über Best Practices zur Sicherung digitaler Assets zu informieren und die mit verschiedenen Plattformen verbundenen Risiken zu verstehen, ist daher unerlässlich.

Die regulatorischen Rahmenbedingungen hinken dem rasanten technologischen Fortschritt noch hinterher. Während einige Länder Blockchain und digitale Vermögenswerte bereits begrüßen, gehen andere vorsichtig vor, was zu einer fragmentierten globalen Regulierungslandschaft führt. Diese Unsicherheit kann die Akzeptanz und Entwicklung von Blockchain-basierten Finanzdienstleistungen beeinträchtigen. Investoren und Unternehmen müssen daher die regulatorischen Entwicklungen in ihren jeweiligen Regionen aufmerksam verfolgen.

Trotz dieser Herausforderungen ist der Aufwärtstrend der Blockchain im Finanzwesen unbestreitbar. Sie stellt nicht nur eine Evolution, sondern eine Revolution dar und eröffnet einen Blick in eine Zukunft, in der Finanzsysteme offener, effizienter und für alle zugänglicher sind. Die Möglichkeiten sind enorm: von der Transformation des globalen Zahlungsverkehrs und der Demokratisierung von Investitionen bis hin zur Förderung neuer Governance-Modelle und der Stärkung der finanziellen Teilhabe von Menschen ohne Bankzugang. Mit zunehmender Reife der Technologie und dem Wachstum des Ökosystems ist die Blockchain im Begriff, das Konzept von Geld und Wert grundlegend zu verändern und eine neue Ära finanzieller Selbstbestimmung und Innovation für Einzelpersonen und Institutionen gleichermaßen einzuleiten. Der Weg vor uns ist geprägt von kontinuierlichem Lernen, Anpassen und Erkunden, doch die potenziellen Belohnungen für diejenigen, die sich diesem neuen Weg öffnen, sind wahrlich außergewöhnlich.

In der sich ständig weiterentwickelnden Welt des digitalen Finanzwesens sticht die digitale Zentralbankwährung (CBDC) als bahnbrechende Innovation hervor, die das Potenzial besitzt, die globalen Währungssysteme grundlegend zu verändern. Stellen Sie sich eine Welt vor, in der Ihre digitale Währung aus einem Land nahtlos mit der eines anderen Landes interagieren kann – ganz ohne traditionelle Banken als Vermittler. Diese Vision der Interoperabilität könnte grenzüberschreitende Transaktionen revolutionieren und sie schneller, effizienter und deutlich günstiger machen. Der Weg zu dieser Vision ist jedoch mit komplexen Herausforderungen verbunden.

Das Konzept der CBDC-Interoperabilität

Interoperabilität bezeichnet im Kern die Fähigkeit verschiedener Systeme, reibungslos zusammenzuarbeiten. Für digitale Zentralbankwährungen (CBDCs) bedeutet dies, sicherzustellen, dass von verschiedenen Zentralbanken ausgegebene digitale Währungen nahtlos grenzüberschreitend kommunizieren, Transaktionen durchführen und abgewickelt werden können. Das Hauptziel ist die Schaffung eines einheitlichen, länderübergreifenden Ökosystems für digitale Währungen, das ein integrierteres und effizienteres globales Finanzsystem fördert.

Technische Hürden

Eine der größten Herausforderungen für die Interoperabilität von CBDCs liegt im technischen Bereich. Anders als traditionelle Währungen sind CBDCs digital und basieren daher maßgeblich auf hochentwickelter Blockchain-Technologie. Verschiedene Zentralbanken verwenden möglicherweise unterschiedliche Blockchain-Protokolle, Konsensmechanismen und kryptografische Standards. Beispielsweise nutzt die Initiative der Europäischen Zentralbank, der Digitale Euro, möglicherweise eine andere Basistechnologie als Chinas Digitaler Yuan. Die Harmonisierung dieser unterschiedlichen Technologien, um reibungslose Interaktionen zu ermöglichen, ist eine Herkulesaufgabe.

Darüber hinaus ist die Gewährleistung der Sicherheit und des Datenschutzes bei grenzüberschreitenden Transaktionen von höchster Bedeutung. Jede Zentralbank hat ihre eigenen regulatorischen und Compliance-Anforderungen, die unter Wahrung der Sicherheit digitaler Transaktionen eingehalten werden müssen. Die Integration dieser Systeme ohne Kompromisse bei der Sicherheit stellt eine erhebliche Herausforderung dar, die fortschrittliche kryptografische Verfahren und robuste Cybersicherheitsmaßnahmen erfordert.

Regulatorische und rechtliche Überlegungen

Die regulatorischen Rahmenbedingungen für digitale Zentralbankwährungen (CBDCs) sind noch im Wandel. Verschiedene Länder haben unterschiedliche Rechtsrahmen für digitale Währungen. Beispielsweise verfolgen die Vereinigten Staaten einen dezentralen Regulierungsansatz, bei dem verschiedene Behörden unterschiedliche Aspekte des digitalen Finanzwesens überwachen, während die Europäische Union auf einen zentralisierteren Regulierungsrahmen hinarbeitet. Interoperabilität zu erreichen bedeutet, sich in diesen unterschiedlichen Rechtslandschaften zurechtzufinden und sicherzustellen, dass die CBDC-Systeme den verschiedenen regulatorischen Anforderungen in den jeweiligen Jurisdiktionen entsprechen.

Darüber hinaus bestehen Bedenken hinsichtlich der Bekämpfung von Geldwäsche und Terrorismusfinanzierung. Die Gewährleistung, dass digitale Zentralbankwährungen (CBDCs) unter Einhaltung internationaler Standards zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung und gleichzeitig unter Wahrung der Privatsphäre der Nutzer eingesetzt werden können, stellt eine erhebliche Herausforderung dar. Globale Zusammenarbeit und Standardisierung in diesen Bereichen sind daher entscheidend für den Erfolg grenzüberschreitender CBDC-Transaktionen.

Auswirkungen auf die Wirtschafts- und Geldpolitik

CBDCs könnten das Potenzial haben, traditionelle geldpolitische Rahmenbedingungen zu stören. Zentralbanken nutzen üblicherweise Instrumente wie Zinssätze und Mindestreserveanforderungen, um die wirtschaftliche Lage zu steuern. Die Einführung digitaler Zentralbankwährungen (CBDCs) könnte diese Dynamik verändern und neue geldpolitische Ansätze erforderlich machen. Beispielsweise könnte die Verfügbarkeit einer digitalen Zentralbankwährung die Nachfrage nach Einlagen bei Geschäftsbanken verringern und somit die traditionellen Kreditvergabe- und -aufnahmemechanismen beeinflussen.

Darüber hinaus könnte das Potenzial von CBDCs, die Abhängigkeit von Bargeld zu verringern, tiefgreifende Auswirkungen auf bargeldintensive Sektoren haben. Länder mit einem bedeutenden informellen Sektor könnten beim Übergang zu einem überwiegend digitalen Währungssystem vor Herausforderungen stehen. Die wirtschaftlichen Folgen eines solchen Wandels erfordern eine sorgfältige Prüfung und Planung, um mögliche Störungen zu minimieren.

Vertrauen und Akzeptanz

Der Aufbau von Vertrauen in digitale Zentralbankwährungen (CBDCs) ist ein weiterer entscheidender Aspekt der Interoperabilität. Zentralbanken müssen sicherstellen, dass ihre digitalen Währungen sowohl von der Öffentlichkeit als auch vom privaten Sektor akzeptiert und als vertrauenswürdig eingestuft werden. Dies erfordert die Auseinandersetzung mit Bedenken hinsichtlich Sicherheit, Datenschutz und der allgemeinen Funktionalität der digitalen Währung. Der Erfolg von CBDCs bei der Erlangung einer breiten Akzeptanz hängt maßgeblich von effektiven Kommunikations- und Aufklärungskampagnen ab, um die Ängste der Öffentlichkeit abzubauen und die Vorteile des neuen digitalen Währungssystems aufzuzeigen.

Internationale Zusammenarbeit

Die globale Natur von CBDCs erfordert internationale Zusammenarbeit und Koordination. Zentralbanken verschiedener Länder müssen zusammenarbeiten, um gemeinsame Standards und Protokolle für die Interoperabilität zu entwickeln. Initiativen wie der Globale CBDC-Rahmen des Internationalen Währungsfonds (IWF) zielen darauf ab, diese Zusammenarbeit zu erleichtern, indem sie Zentralbanken eine Plattform zum Informationsaustausch und zur Koordinierung ihrer Bemühungen bieten.

Die Erzielung eines Konsenses über diese Standards und Protokolle ist jedoch keine leichte Aufgabe. Unterschiedliche Länder haben verschiedene Prioritäten und Anliegen, was zu Meinungsverschiedenheiten und Verzögerungen im Standardisierungsprozess führen kann. Der Aufbau eines kooperativen internationalen Rahmens für die Interoperabilität von CBDCs ist daher unerlässlich für den Erfolg globaler digitaler Währungssysteme.

Zukunftsaussichten

Trotz der Herausforderungen sind die potenziellen Vorteile der Interoperabilität von digitalen Zentralbankwährungen (CBDCs) immens. Sie könnte zu einem stärker integrierten und effizienteren globalen Finanzsystem führen und so Wirtschaftswachstum und Stabilität fördern. Um diese Vision zu verwirklichen, müssen Zentralbanken und internationale Organisationen zusammenarbeiten, um die technischen, regulatorischen, wirtschaftlichen und gesellschaftlichen Herausforderungen zu bewältigen.

Innovation und Forschung im Bereich der Blockchain-Technologie, gepaart mit globaler Kooperation und Standardisierungsbemühungen, werden eine entscheidende Rolle dabei spielen, die Hürden für die Interoperabilität digitaler Zentralbankwährungen (CBDCs) zu überwinden. Es wird spannend sein zu beobachten, wie die Welt sich in diesem komplexen Umfeld zurechtfindet und letztendlich das volle Potenzial digitaler Zentralbankwährungen ausschöpft.

In unserer fortlaufenden Untersuchung der Interoperabilität digitaler Zentralbankwährungen (CBDC) beleuchten wir die vielfältigen Herausforderungen und Chancen, die vor uns liegen. Das Bestreben, ein nahtloses globales Ökosystem für digitale Währungen zu schaffen, ist ein komplexer Prozess, der Innovation, Zusammenarbeit und strategische Weitsicht erfordert.

sich wandelnde regulatorische Landschaft

Da CBDCs immer mehr an Bedeutung gewinnen, entwickelt sich der regulatorische Rahmen ständig weiter. Verschiedene Länder verfolgen unterschiedliche Ansätze bei der Regulierung digitaler Währungen, was die Interoperabilität zusätzlich erschwert. Beispielsweise ist das regulatorische Umfeld in den Vereinigten Staaten fragmentiert, mit mehreren Behörden, die verschiedene Aspekte des digitalen Finanzwesens überwachen, während die Europäische Union auf einen einheitlicheren Regulierungsrahmen hinarbeitet.

Um Interoperabilität zu erreichen, ist eine Harmonisierung dieser unterschiedlichen regulatorischen Rahmenbedingungen erforderlich. Zentralbanken müssen sich in diesem komplexen Regelwerk zurechtfinden, um einen einheitlichen Rahmen zu schaffen, der die Einhaltung der Vorschriften gewährleistet und gleichzeitig reibungslose grenzüberschreitende Transaktionen ermöglicht. Dieser Prozess erfordert einen kontinuierlichen Dialog und die Zusammenarbeit zwischen Regulierungsbehörden, Zentralbanken und internationalen Organisationen.

Wirtschaftliche Auswirkungen

Die Einführung digitaler Zentralbankwährungen (CBDCs) könnte tiefgreifende wirtschaftliche Folgen haben. Eine der bedeutendsten potenziellen Auswirkungen ist die Umwälzung des traditionellen Bank- und Finanzwesens. Die Verfügbarkeit einer digitalen Zentralbankwährung könnte die Nachfrage nach Einlagen bei Geschäftsbanken verringern und somit zu Änderungen der Zinssätze und der Kreditvergabepraxis führen. Diese Entwicklung könnte weitreichende Folgen für die gesamte Wirtschaft haben und alles beeinflussen, vom Konsumverhalten bis hin zu Investitionsmustern.

Darüber hinaus könnten digitale Zentralbankwährungen (CBDCs) die finanzielle Inklusion potenziell verbessern, indem sie auch Bevölkerungsgruppen ohne Bankkonto Zugang zu digitalen Finanzdienstleistungen ermöglichen. Dies wirft jedoch auch Bedenken hinsichtlich der digitalen Kluft und der Gewährleistung eines gleichberechtigten Zugangs zur digitalen Infrastruktur auf. Zentralbanken müssen diese wirtschaftlichen Auswirkungen sorgfältig abwägen, um negative Folgen abzumildern und die Vorteile von CBDCs zu maximieren.

Gesellschaftliche Auswirkungen

Die gesellschaftlichen Auswirkungen von CBDCs sind ebenso bedeutend. Der Übergang zu einem überwiegend digitalen Währungssystem könnte weitreichende Folgen für das alltägliche Finanzverhalten und die damit verbundenen Praktiken haben. Beispielsweise könnte die Reduzierung des Bargeldumlaufs bargeldintensive Sektoren wie Kleinunternehmen und den informellen Sektor beeinträchtigen. Zentralbanken müssen Strategien entwickeln, um diese Sektoren während des Übergangs zu unterstützen.

Darüber hinaus könnte die weitverbreitete Einführung von CBDCs Auswirkungen auf Datenschutz und Datensicherheit haben. Zwar bieten CBDCs verbesserte Sicherheitsfunktionen, generieren aber auch große Mengen an Transaktionsdaten, die verantwortungsvoll verwaltet werden müssen. Die Vorteile erhöhter Transparenz mit dem Schutz personenbezogener Daten in Einklang zu bringen, ist eine zentrale Herausforderung.

Technologische Innovationen

Technologische Innovationen spielen eine entscheidende Rolle bei der Bewältigung der Herausforderungen der Interoperabilität von digitalen Zentralbankwährungen (CBDCs). Fortschritte in der Blockchain-Technologie, wie Konsensmechanismen, kryptografische Verfahren und Smart Contracts, sind unerlässlich für die Schaffung sicherer und effizienter digitaler Währungssysteme. Beispielsweise könnten dezentrale Finanzdienstleistungen (DeFi) und andere Blockchain-basierte Lösungen skalierbare und interoperable Lösungen für CBDC-Transaktionen bieten.

Darüber hinaus könnte die Entwicklung grenzüberschreitender Zahlungssysteme auf Basis der Blockchain-Technologie reibungslose internationale Transaktionen ermöglichen. Initiativen wie das Taproot-Projekt von Swift zielen darauf ab, die Effizienz und Sicherheit grenzüberschreitender Zahlungen zu verbessern und könnten als Vorbild für die Interoperabilität von digitalen Zentralbankwährungen (CBDCs) dienen.

Globale Zusammenarbeit und Standardisierung

Der Erfolg von CBDCs hinsichtlich Interoperabilität hängt von globaler Zusammenarbeit und Standardisierung ab. Zentralbanken verschiedener Länder müssen kooperieren, um gemeinsame Standards und Protokolle für CBDC-Systeme zu entwickeln. Dies umfasst den Austausch bewährter Verfahren, die Bewältigung technischer Herausforderungen und die Koordinierung regulatorischer Rahmenbedingungen.

Internationale Organisationen wie die Bank für Internationalen Zahlungsausgleich (BIZ) und der Internationale Währungsfonds (IWF) spielen eine entscheidende Rolle bei der Förderung dieser globalen Zusammenarbeit. Initiativen wie der BIZ Innovation Hub und der Globale CBDC-Rahmen des IWF zielen darauf ab, Zentralbanken Plattformen für die Zusammenarbeit und den Informationsaustausch zu bieten.

Zukunftsaussichten

Die Zukunft der Interoperabilität von CBDCs birgt immenses Potenzial. Die potenziellen Vorteile eines nahtlosen globalen digitalen Währungssystems sind enorm und umfassen eine höhere wirtschaftliche Effizienz, geringere Transaktionskosten und eine verbesserte finanzielle Inklusion. Um diese Vorteile zu realisieren, müssen jedoch die bereits erörterten komplexen Herausforderungen bewältigt werden.

Web3 Airdrop Hunters – Erkundung der spannenden Welt der dezentralen Finanzen

Schutz Ihrer Geschäftsfinanzdaten mit Private DeFi (PriFi)_2