Blockchain Der digitale Tresor für Ihre finanzielle Zukunft

Die revolutionären Visionen sind längst nicht mehr nur in den Kellern des Silicon Valley oder in den entlegensten Winkeln des Internets zu hören. Sie sind zu einem lauten Getöse angeschwollen, das durch die Finanzwelt hallt und einen Paradigmenwechsel in der Art und Weise auslöst, wie wir Vermögen wahrnehmen und verwalten. Im Zentrum dieser Transformation steht die Blockchain-Technologie, ein digitales Registersystem, das so robust, transparent und sicher ist, dass es das Konzept von Finanzeigentum und -wachstum grundlegend verändern wird. Vergessen Sie die verstaubten Tresore vergangener Zeiten; die Zukunft des Vermögens wird im komplexen, unveränderlichen Code der Blockchain geschmiedet.

Für viele ist der Begriff „Blockchain“ untrennbar mit Kryptowährungen wie Bitcoin verbunden. Und obwohl Kryptowährungen zweifellos eine eindrucksvolle Manifestation dieser Technologie darstellen, sind sie nur die Spitze des Eisbergs. Im Kern ist die Blockchain eine verteilte, dezentrale Datenbank, die Transaktionen über viele Computer hinweg speichert. Sobald ein Informationsblock der Kette hinzugefügt wurde, ist es praktisch unmöglich, ihn zu verändern oder zu löschen. Diese inhärente Unveränderlichkeit ist die Grundlage ihrer Vertrauenswürdigkeit – ein digitaler Handschlag, der ohne Vermittler auskommt und unerschütterliches Vertrauen schafft.

Stellen Sie sich Ihr Finanzleben als eine Reihe von Transaktionen vor – Lebensmittel einkaufen, Rechnungen bezahlen, in Aktien investieren, Gehalt erhalten. Traditionell ist bei jeder dieser Interaktionen ein vertrauenswürdiger Dritter involviert: Banken, Kreditkartenunternehmen, Brokerfirmen. Diese Vermittler erleichtern zwar den Handel, bringen aber auch Reibungspunkte, potenzielle Verzögerungen und – ganz entscheidend – ein Maß an Kontrolle mit sich, das nicht immer Ihren Interessen entspricht. Sie können Konten einfrieren, Gebühren erheben, und ihre Systeme sind, so ausgefeilt sie auch sein mögen, anfällig für Sicherheitslücken. Die Blockchain hingegen beseitigt von Natur aus diese Zwischenhändler. Sie ermöglicht Peer-to-Peer-Transaktionen, schaltet die Mittelsmänner aus und gibt Ihnen als Einzelperson die direkte Kontrolle über Ihr Vermögen und Ihre finanzielle Zukunft.

Diese Kontrollverschiebung birgt das wahre Potenzial der Blockchain als Instrument der Vermögensbildung. Man denke nur an das Konzept des digitalen Eigentums. Mit der Blockchain können Sie digitale Vermögenswerte besitzen – sei es Kryptowährung, einzigartige digitale Kunst (NFTs) oder sogar Bruchteilseigentum an realen, tokenisierten Vermögenswerten – auf eine überprüfbare und unanfechtbare Weise. Es geht nicht nur um den Besitz einer digitalen Datei, sondern um einen einzigartigen, verifizierbaren Anspruch auf diesen Vermögenswert, gesichert durch die Kryptografie der Blockchain. Dies eröffnet völlig neue Wege der Vermögensbildung und ermöglicht es Einzelpersonen, an Märkten teilzunehmen und Vermögenswerte zu besitzen, die zuvor unzugänglich oder extrem komplex waren.

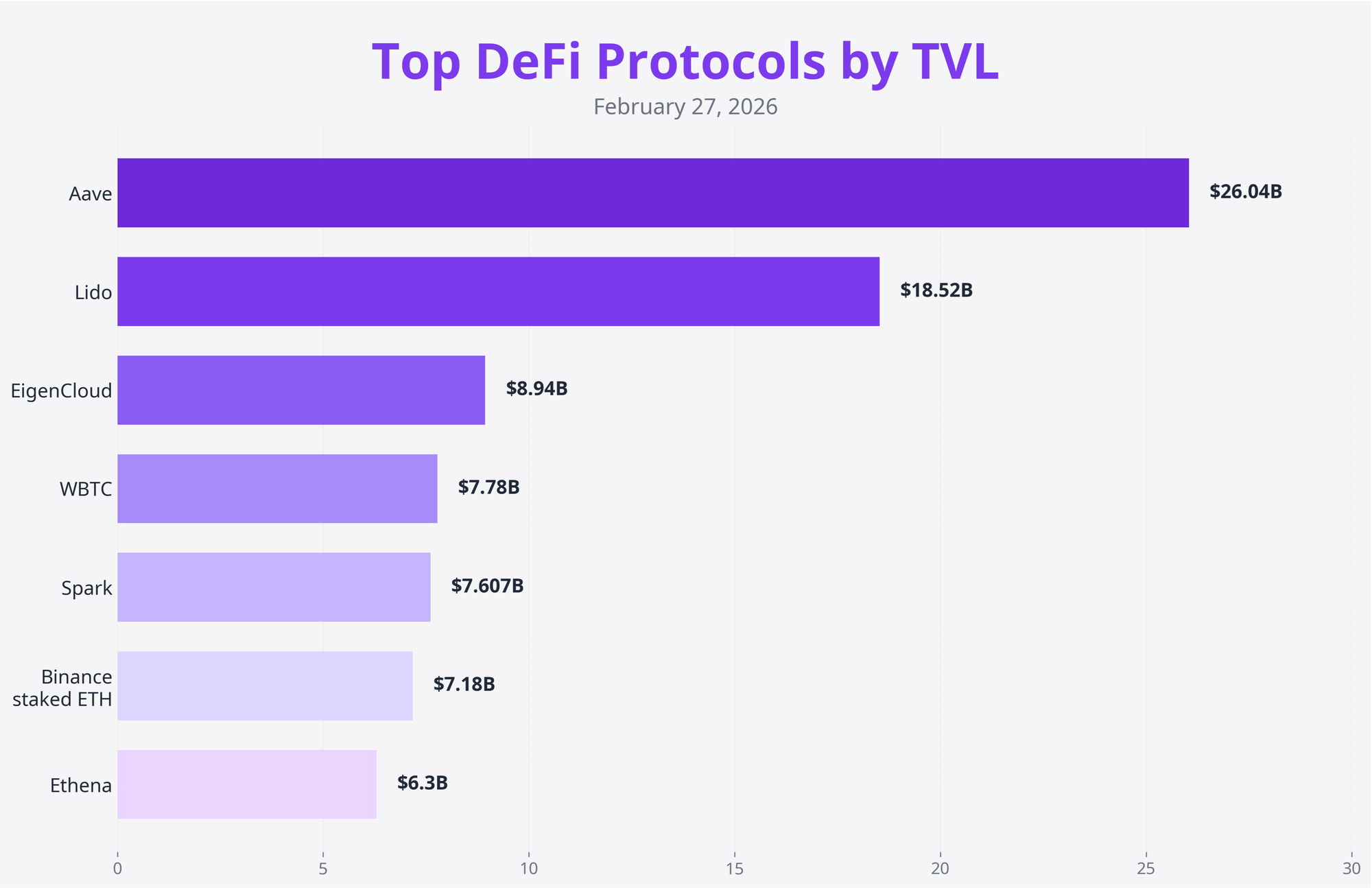

Dezentrale Finanzen (DeFi) sind wohl die wirkungsvollste Ausprägung des Vermögensbildungspotenzials der Blockchain. DeFi-Plattformen basieren auf der Blockchain-Technologie und zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – ohne zentrale Instanzen abzubilden. Man kann es sich als globales Open-Source-Finanzsystem vorstellen, auf das jeder mit Internetzugang zugreifen kann. Über DeFi können Nutzer Zinsen auf ihre digitalen Vermögenswerte erzielen, die oft deutlich über den Angeboten traditioneller Banken liegen, ihre Vermögenswerte verleihen und passives Einkommen generieren oder Vermögenswerte zu flexibleren Konditionen leihen. Die intelligenten Verträge, die diese Plattformen antreiben, automatisieren Vereinbarungen und führen sie genau so aus, wie sie programmiert wurden, wenn bestimmte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit, einem menschlichen Vermittler zu vertrauen.

Stellen Sie sich beispielsweise vor, Sie besitzen Kryptowährung, die ungenutzt in Ihrer digitalen Geldbörse liegt. Mithilfe eines DeFi-Kreditprotokolls können Sie diese Vermögenswerte einzahlen und Zinsen verdienen – so wird Ihr brachliegendes Vermögen gewinnbringend eingesetzt. Umgekehrt können Sie, falls Sie einen Kredit benötigen, diesen durch die Hinterlegung von Sicherheiten aufnehmen. Auch dies wird durch Smart Contracts auf der Blockchain ermöglicht. Diese Demokratisierung von Finanzdienstleistungen bedeutet, dass Menschen in Regionen mit unterentwickelter Bankeninfrastruktur Zugang zu modernen Finanzinstrumenten erhalten und so die wirtschaftliche Teilhabe weltweit gefördert wird.

Darüber hinaus bietet die Transparenz der Blockchain, die durch pseudonyme Adressen die Privatsphäre gewährleistet, ein beispielloses Maß an Nachvollziehbarkeit. Jede Transaktion wird im öffentlichen Register erfasst und ist für jeden zugänglich. Das bedeutet nicht, dass Ihre persönlichen Daten offengelegt werden; vielmehr ist der Vermögensfluss transparent, wodurch Betrug und Korruption, die traditionelle Finanzsysteme plagen, reduziert werden. Für Investoren ermöglicht diese Transparenz fundiertere Entscheidungen, da sie die Aktivitäten und die Legitimität verschiedener Projekte und Vermögenswerte auf der Blockchain überprüfen können.

Das Konzept der Tokenisierung ist ein weiterer Meilenstein. Die Blockchain ermöglicht die Digitalisierung realer Vermögenswerte wie Immobilien, Kunst oder geistiges Eigentum in digitale Token. Diese Token können dann auf Sekundärmärkten gehandelt werden und ermöglichen so den Erwerb von Bruchteilseigentum. Das bedeutet, dass Sie beispielsweise einen kleinen Anteil an einer wertvollen Immobilie besitzen können, ohne das üblicherweise erforderliche immense Kapital aufbringen zu müssen. Dies setzt Liquidität für illiquide Vermögenswerte frei und eröffnet Investitionsmöglichkeiten für ein deutlich breiteres Publikum. Der Zugang zu Vermögenswerten, die einst den Superreichen vorbehalten waren, wird demokratisiert.

Der Einstieg in die Blockchain als Instrument des Vermögensaufbaus gleicht dem Beginn einer neuen Ära der Finanzkompetenz. Er erfordert Lernbereitschaft, das Verständnis der zugrundeliegenden Technologie und die Anpassungsfähigkeit an ein sich rasant veränderndes Umfeld. Doch die Vorteile sind beträchtlich: mehr Kontrolle über das eigene Vermögen, Zugang zu innovativen Finanzprodukten, erhöhte Sicherheit und das Potenzial für einen signifikanten Vermögensaufbau. Je tiefer wir in die Möglichkeiten dieser transformativen Technologie eintauchen, desto deutlicher wird, dass Blockchain mehr als nur ein Schlagwort ist; sie ist ein Grundpfeiler der Finanzwelt der Zukunft und bietet einen sicheren und zugänglichen Weg zu finanzieller Unabhängigkeit für alle.

In unserer weiteren Betrachtung der Blockchain als wirkungsvolles Instrument zur Vermögensbildung konzentrieren wir uns nun auf die praktischen Anwendungen und strategischen Überlegungen, die es Einzelpersonen ermöglichen, ihr volles Potenzial auszuschöpfen. Die dezentrale Natur der Blockchain bietet zwar immense Vorteile, doch erfordert die Navigation in diesem Umfeld ein durchdachtes Vorgehen, das ein fundiertes Technologieverständnis mit soliden Finanzprinzipien verbindet. Es geht nicht nur um Investitionen in Kryptowährungen, sondern darum, die zugrunde liegende Infrastruktur für nachhaltiges finanzielles Wachstum und Sicherheit zu nutzen.

Einer der überzeugendsten Aspekte der Blockchain-Technologie für den Vermögensaufbau liegt in ihrer Fähigkeit, die finanzielle Inklusion zu fördern. Für Milliarden von Menschen weltweit sind traditionelle Bankdienstleistungen entweder unzugänglich oder unerschwinglich. Blockchain-basierte Lösungen, insbesondere Kryptowährungen und DeFi-Plattformen, eröffnen ihnen den Zugang zum Finanzwesen. Mit nur einem Smartphone und einem Internetanschluss können Nutzer Werte speichern, Geld grenzüberschreitend und gebührenfrei senden und empfangen sowie auf eine Reihe von Finanzdienstleistungen zugreifen, die ihnen zuvor verwehrt blieben. Dies ermöglicht es ihnen, zu sparen, zu investieren und Vermögen aufzubauen – etwas, das vorher schlichtweg unmöglich war. So können Armutskreisläufe durchbrochen und wirtschaftliche Unabhängigkeit gefördert werden.

Über grundlegende Finanzdienstleistungen hinaus ermöglicht die Blockchain neuartige Investitionsformen und eine breite Diversifizierung von Vermögenswerten. Nicht-fungible Token (NFTs) beispielsweise haben als digitale Sammlerstücke großes Interesse geweckt. Ihr Nutzen reicht jedoch weit über digitale Kunst hinaus. NFTs können das Eigentum an materiellen Gütern repräsentieren, Zugang zu exklusiven Communities oder Veranstaltungen gewähren oder sogar als Spielgegenstände in virtuellen Welten fungieren und so neue Wirtschaftssysteme und Wertschöpfungsmöglichkeiten schaffen. Durch das Verständnis der zugrundeliegenden Technologie und des spezifischen Nutzens eines NFTs können Anleger in einzigartige digitale Vermögenswerte investieren, die Wertsteigerungspotenzial besitzen und ihren Anlageportfolios eine dynamische und potenziell lukrative Dimension verleihen.

Die Programmierbarkeit der Blockchain, ermöglicht durch Smart Contracts, ist ein weiterer Eckpfeiler ihrer Fähigkeit, Vermögen aufzubauen. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern, und die Einhaltung von Vereinbarungen wird unparteiisch und effizient gewährleistet. Dies hat weitreichende Konsequenzen für die Vermögensverwaltung. So können Smart Contracts beispielsweise die Auszahlung von Tantiemen an Künstler und Kreative automatisieren und ihnen so dauerhaft eine faire Vergütung für ihre Arbeit sichern. Sie lassen sich auch zur Erstellung komplexer Anlageprodukte, zur automatisierten Nachlassplanung oder sogar von selbstausführenden Versicherungspolicen nutzen – alles sicher und transparent auf der Blockchain verwaltet.

Betrachten wir das Potenzial dezentraler autonomer Organisationen (DAOs). Diese Organisationen werden durch Code und Konsens der Gemeinschaft gesteuert, wobei alle Entscheidungen und die Finanzverwaltung transparent auf der Blockchain dokumentiert werden. Einzelpersonen können durch den Besitz von Governance-Token Anteilseigner von DAOs werden und so Einfluss auf die Zukunft der Organisation nehmen und am Erfolg beteiligt sein. Dies stellt ein neues Modell kollektiver Investitionen und Vermögensbildung dar, bei dem Einzelpersonen Ressourcen bündeln und gemeinsam Projekte realisieren können. Die Blockchain gewährleistet dabei eine faire Gewinnverteilung und transparente Governance.

Die Sicherheit der Blockchain-Technologie ist im Bereich des Vermögensmanagements von entscheidender Bedeutung. Anders als bei traditionellen zentralisierten Systemen, bei denen ein einziger Fehler große Datenmengen gefährden kann, macht die verteilte Struktur der Blockchain sie äußerst widerstandsfähig gegen Angriffe. Transaktionen werden verschlüsselt, und die von verschiedenen Blockchains verwendeten Konsensmechanismen gewährleisten die Datenintegrität. Einzelne Wallets können zwar durch Phishing oder den Verlust privater Schlüssel kompromittiert werden, das zugrundeliegende Blockchain-Netzwerk selbst bleibt jedoch bemerkenswert sicher. Dieses robuste Sicherheitskonzept gibt Nutzern, die ihre digitalen Vermögenswerte der Blockchain anvertrauen, ein beruhigendes Gefühl der Sicherheit.

Die Nutzung der Blockchain als Anlageinstrument erfordert jedoch auch ein ausgeprägtes Bewusstsein für die damit verbundenen Risiken. Die Volatilität vieler digitaler Assets, die sich ständig weiterentwickelnde regulatorische Landschaft und die technischen Komplexitäten können Herausforderungen darstellen. Es ist daher entscheidend, Blockchain-Investitionen mit einer fundierten Strategie anzugehen und die spezifischen Risiken jedes Assets oder jeder Plattform zu verstehen. Diversifizierung bleibt ein Schlüsselprinzip; genau wie im traditionellen Finanzwesen kann die Streuung der Investitionen auf verschiedene Arten von Blockchain-Assets und -Plattformen das Risiko mindern.

Darüber hinaus ist kontinuierliches Lernen nicht nur vorteilhaft, sondern unerlässlich. Die Blockchain-Branche zeichnet sich durch rasante Innovationen aus. Regelmäßig entstehen neue Technologien, Protokolle und Anwendungsfälle. Wer über diese Entwicklungen informiert bleibt und aufkommende Trends wie Layer-2-Skalierungslösungen, Cross-Chain-Interoperabilität und die sich entwickelnden Anwendungen von Zero-Knowledge-Proofs versteht, kann sich einen entscheidenden Vorteil bei der Identifizierung neuer Möglichkeiten zum Vermögensaufbau verschaffen.

Die langfristige Vision für Blockchain als Instrument der Vermögensbildung reicht weit über individuelle Investitionen hinaus. Es geht darum, ein gerechteres und effizienteres globales Finanzsystem aufzubauen. Mit der zunehmenden Tokenisierung realer Vermögenswerte, der Weiterentwicklung von DeFi und der verstärkten Nutzung der Blockchain-Technologie durch Regierungen und Institutionen werden sich die Möglichkeiten zur Vermögensbildung vervielfachen. Stellen Sie sich eine Zukunft vor, in der grenzüberschreitende Zahlungen sofort und kostengünstig erfolgen, in der jeder Mensch Zugang zu fairen Kredit- und Investitionsmöglichkeiten hat und in der der Besitz von Vermögenswerten für alle nachvollziehbar und sicher ist.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie kein kurzlebiger Trend ist, sondern ein grundlegender technologischer Wandel mit dem Potenzial, die Finanzwelt zu demokratisieren, die Sicherheit zu erhöhen und völlig neue Wege zur Vermögensbildung zu eröffnen. Indem man ihre Kernprinzipien versteht, sich mit ihren vielfältigen Anwendungen – von Kryptowährungen und DeFi bis hin zu NFTs und DAOs – auseinandersetzt und ihr mit einer Mischung aus Neugier und Vorsicht begegnet, kann man sich effektiv positionieren, um von dieser digitalen Revolution zu profitieren. Die Blockchain ist nicht nur ein Transaktionsregister; sie ist ein Entwurf für eine prosperierendere und inklusivere finanzielle Zukunft und ein Werkzeug, das, klug eingesetzt, den persönlichen Vermögensaufbau maßgeblich fördern kann.

Im dynamischen Umfeld der Finanztechnologie stellt KI-gestütztes Risikomanagement in der robusten Vermögensberatung (RWA) ein entscheidendes Entwicklungsfeld dar. Da Vermögensverwaltungssysteme zunehmend KI für Entscheidungsprozesse nutzen, steigen sowohl das Innovationspotenzial als auch die damit verbundenen Risiken. Dieser erste Teil beleuchtet die komplexen Dynamiken des KI-gestützten Risikomanagements in der RWA und hebt die zentralen Herausforderungen sowie die grundlegenden Strategien hervor, die diesen sich entwickelnden Bereich prägen.

Die sich wandelnde Landschaft der KI in RWA

Künstliche Intelligenz (KI) hat den Finanzsektor, insbesondere die Vermögensverwaltung, revolutioniert. Durch den Einsatz ausgefeilter Algorithmen und maschineller Lernverfahren bieten RWA-Systeme heute personalisierte Beratung, prädiktive Analysen und automatisiertes Portfoliomanagement. Dieser Fortschritt bringt jedoch eine Reihe von Komplexitäten mit sich, die ein robustes Risikomanagement-Framework erfordern.

Die Fähigkeit von KI, riesige Datenmengen zu analysieren und Muster zu erkennen, die menschlichen Analysten zuvor verborgen blieben, hat die Vermögensverwaltung grundlegend verändert. Doch diese Macht birgt auch Risiken. Die Algorithmen, die für Effizienz und Präzision sorgen, können unvorhergesehene Gefahren mit sich bringen, wenn sie nicht sachgemäß eingesetzt werden. Von Datenschutzbedenken bis hin zu Modellverzerrungen – die Landschaft ist voller potenzieller Fallstricke.

Wichtigste Herausforderungen im KI-Risikomanagement

Datenschutz und Datensicherheit: Angesichts der alarmierend häufigen Datenpannen ist der Schutz der Privatsphäre und Sicherheit von Kundendaten von höchster Bedeutung. KI-Systeme benötigen oft Zugriff auf große Datensätze, was Fragen zu Dateneigentum, Einwilligung und Datenschutz aufwirft. Ein effektives Risikomanagement muss strenge Protokolle zum Schutz sensibler Informationen und zur Einhaltung globaler Datenschutzbestimmungen wie der DSGVO umfassen.

Modellrisiko und Verzerrung: KI-Modelle sind nur so gut wie die Daten, mit denen sie trainiert werden. Sind die Daten verzerrt, spiegeln sich diese Verzerrungen in den Vorhersagen und Empfehlungen der KI wider, was zu verfälschten Ergebnissen führt. Um Modellrisiken zu begegnen, müssen Algorithmen kontinuierlich überwacht und aktualisiert werden, damit sie langfristig fair und unvoreingenommen bleiben.

Regulatorische Konformität: Der Finanzsektor ist stark reguliert, und die Integration von KI in RWA-Systeme muss mit diesen Vorschriften übereinstimmen. Die Navigation durch die komplexe regulatorische Landschaft erfordert ein tiefes Verständnis der Compliance-Anforderungen und proaktive Maßnahmen zur Vermeidung rechtlicher Konsequenzen.

Operatives Risiko: Die Integration von KI in RWA-Systeme kann neue operative Risiken wie Systemausfälle oder Cyberangriffe mit sich bringen. Um diese Risiken zu minimieren, müssen robuste Risikomanagementstrategien umfassende Risikobewertungen, Notfallwiederherstellungspläne und regelmäßige Audits beinhalten.

Grundlegende Strategien für ein effektives KI-Risikomanagement

Daten-Governance: Die Etablierung eines soliden Daten-Governance-Rahmenwerks ist unerlässlich. Dies umfasst die Definition klarer Richtlinien für die Datenerfassung, -speicherung und -nutzung sowie die Sicherstellung, dass alle Beteiligten ihre Verantwortlichkeiten kennen. Zur Daten-Governance gehören auch regelmäßige Audits, um die Einhaltung von Datenschutzgesetzen und internen Richtlinien zu gewährleisten.

Modellprüfung und -validierung: Die kontinuierliche Überwachung und Validierung von KI-Modellen ist von entscheidender Bedeutung. Dies beinhaltet regelmäßige Überprüfungen, um sicherzustellen, dass die Modelle wie erwartet funktionieren, und gegebenenfalls Anpassungen vorzunehmen. Transparenz in den Prozessen der Modellentwicklung und -validierung trägt zum Vertrauensaufbau bei und mindert das Risiko von Verzerrungen und Fehlern.

Zusammenarbeit mit Aufsichtsbehörden: Die proaktive Zusammenarbeit mit Aufsichtsbehörden trägt zur Einhaltung von Vorschriften bei und fördert ein besseres Verständnis der regulatorischen Erwartungen. Dies umfasst die Teilnahme an Branchenforen, den Besuch von Workshops zu regulatorischen Themen und die Aufrechterhaltung eines offenen Dialogs mit den Aufsichtsbehörden.

Cybersicherheitsmaßnahmen: Die Implementierung robuster Cybersicherheitsmaßnahmen ist unerlässlich. Dazu gehören fortschrittliche Verschlüsselungstechniken, regelmäßige Sicherheitsüberprüfungen und Mitarbeiterschulungen zur Prävention von Cyberbedrohungen. Eine starke Cybersicherheitsarchitektur schützt sowohl die KI-Systeme als auch die von ihnen verarbeiteten sensiblen Daten.

Ethisches KI-Rahmenwerk: Die Entwicklung eines ethischen KI-Rahmenwerks gewährleistet, dass KI-Systeme im Einklang mit ethischen Richtlinien arbeiten. Dies umfasst die Definition klarer ethischer Standards, die Durchführung ethischer Prüfungen von KI-Systemen und die Sicherstellung, dass KI-Entscheidungen mit den breiteren gesellschaftlichen Werten und Normen übereinstimmen.

Stakeholder-Kommunikation: Transparente und kontinuierliche Kommunikation mit allen Stakeholdern, einschließlich Kunden, Mitarbeitern und Aufsichtsbehörden, ist unerlässlich. Dies trägt zum Aufbau von Vertrauen bei und stellt sicher, dass alle über die Risiken und die zu deren Bewältigung getroffenen Maßnahmen informiert sind.

Abschluss

Die Integration von KI in RWA-Systeme birgt immenses Potenzial für die Transformation der Vermögensverwaltung. Gleichzeitig entstehen jedoch zahlreiche Risiken, die sorgfältig gemanagt werden müssen. Durch die Bewältigung zentraler Herausforderungen wie Datenschutz, Modellrisiko, Einhaltung regulatorischer Vorgaben und operationelles Risiko sowie durch die Implementierung grundlegender Strategien wie Daten-Governance, Modellprüfung, Zusammenarbeit mit Aufsichtsbehörden, Cybersicherheitsmaßnahmen, ethische KI-Rahmenwerke und Stakeholder-Kommunikation kann der Finanzsektor diese komplexe Landschaft erfolgreich meistern.

Im nächsten Teil werden wir fortgeschrittene Risikomanagementtechniken, Fallstudien und die zukünftige Entwicklung von KI im risikogewichteten Vermögensmanagement (RWA) untersuchen und Ihnen so einen umfassenden Überblick über diesen zentralen Bereich geben. Seien Sie gespannt, wenn wir tiefer in die faszinierende Schnittstelle von KI und Vermögensverwaltung eintauchen.

Neue Einkommensquellen im DeFi-Bereich entdecken – Finanzielle Freiheit erlangen

Die Zukunft gestalten – Ein detaillierter Einblick in Blockchain-basierte Identitätsverifizierungsto