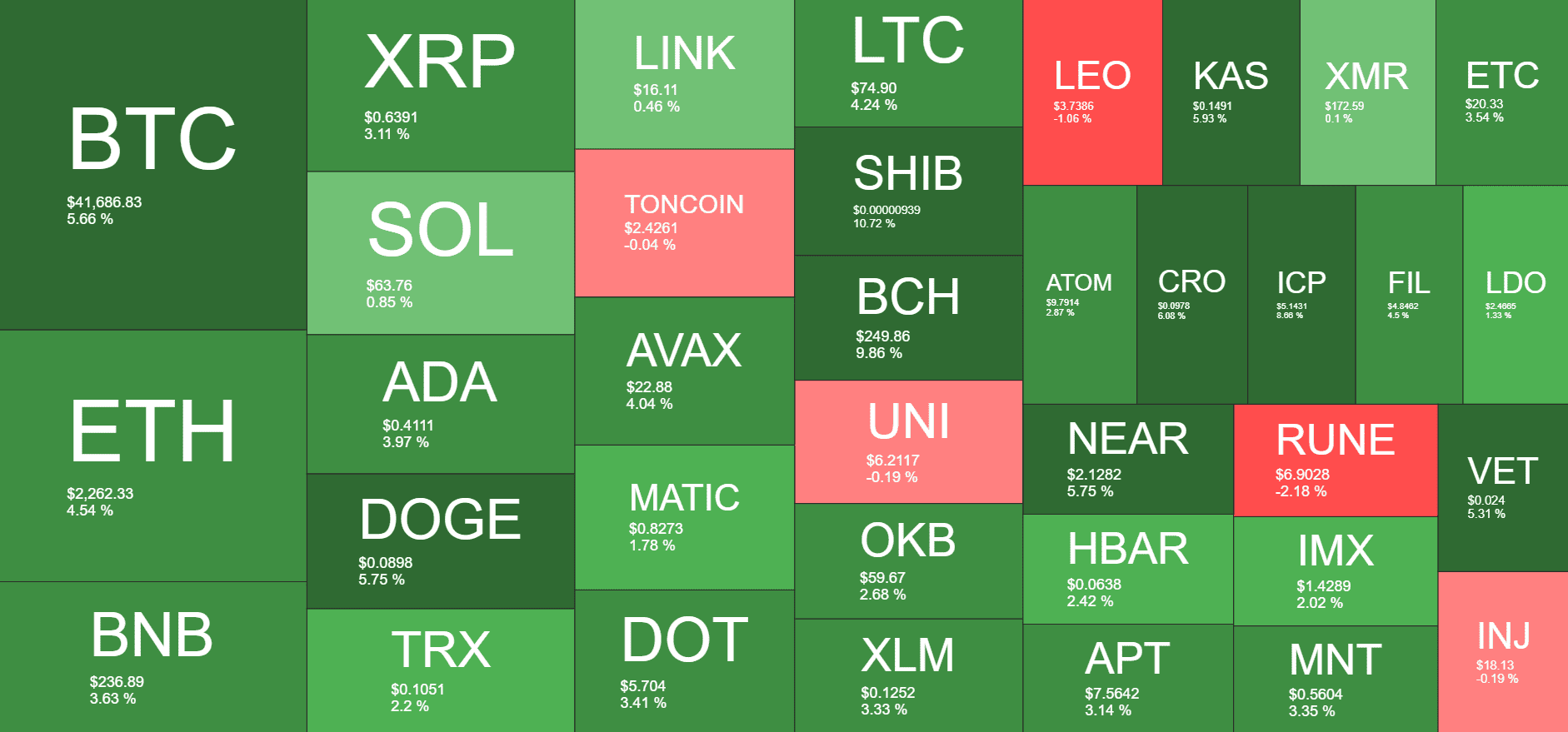

Jenseits des Hypes Nachhaltige Wertschöpfung durch Blockchain-Umsatzmodelle_5

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Blockchain-Umsatzmodelle“, der, wie gewünscht, in zwei Teile aufgeteilt ist.

Die digitale Landschaft befindet sich im Umbruch, und im Zentrum steht die Blockchain-Technologie. Viele verbinden Blockchain zwar ausschließlich mit Kryptowährungen wie Bitcoin und Ethereum, doch ihr wahres Potenzial reicht weit über digitales Geld hinaus. Sie ist eine Basistechnologie, die ganze Branchen umgestalten, Transparenz fördern und – vielleicht am spannendsten – die Art und Weise, wie Unternehmen Umsätze generieren, neu definieren wird. Wir bewegen uns jenseits der anfänglichen Spekulationswelle in eine Ära, in der die Schaffung konkreter Werte und nachhaltige Geschäftsmodelle von größter Bedeutung sind. Das Verständnis dieser sich entwickelnden Blockchain-Umsatzmodelle ist kein Nischenthema mehr für Technikbegeisterte, sondern eine strategische Notwendigkeit für jedes zukunftsorientierte Unternehmen.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Diese inhärente Dezentralisierung und Transparenz machen Vermittler überflüssig und fördern Vertrauen und Effizienz. Dadurch eröffnen sich zahlreiche neue Einnahmequellen, die zuvor unvorstellbar oder extrem komplex waren. Das einfachste und bekannteste Modell, das direkt aus den Anfängen der Blockchain stammt, sind Transaktionsgebühren. Jedes Mal, wenn eine Transaktion auf einer öffentlichen Blockchain wie Bitcoin oder Ethereum verarbeitet wird, wird eine kleine Gebühr an die Netzwerkvalidatoren oder Miner gezahlt, die das Register sichern und verifizieren. Dies ist die Lebensader vieler früher Blockchain-Netzwerke, da es Anreize zur Teilnahme schafft und die Integrität des Netzwerks gewährleistet. Für Unternehmen, die ihre eigenen privaten oder erlaubnisbasierten Blockchains aufbauen, können diese Transaktionsgebühren auf verschiedene Weise strukturiert werden – beispielsweise als geringe Gebühr für die Dateneingabe, als Prämie für schnellere Verarbeitung oder als Gebühr für den Zugriff auf bestimmte On-Chain-Funktionen. Es ist eine direkte Möglichkeit, den Nutzen der Blockchain-Infrastruktur selbst zu monetarisieren.

Eng damit verbunden ist das Konzept der Gasgebühren auf Plattformen wie Ethereum. Diese Gebühren repräsentieren den Rechenaufwand, der für die Ausführung von Smart Contracts und dezentralen Anwendungen (dApps) erforderlich ist. Mit zunehmender Komplexität und Verbreitung von dApps steigt der Bedarf an Rechenressourcen und damit auch die Gasgebühren. Entwickler und Unternehmen, die diese dApps erstellen und betreiben, können einen Teil dieser Gebühren einstreichen und so die von ihnen auf der Blockchain angebotenen Dienste monetarisieren. Man kann es sich als nutzungsbasierte Abrechnung für dezentrale Rechenleistung vorstellen. Dieses Modell ist besonders relevant für Plattformen, die die Ausführung von Smart Contracts, dezentralen Speicher oder dezentrale Identitätslösungen anbieten.

Ein weiteres gängiges Einnahmemodell, insbesondere in der Frühphase von Blockchain-Projekten, sind Token-Verkäufe (Initial Coin Offerings – ICOs, Initial Exchange Offerings – IEOs, Security Token Offerings – STOs). Dabei handelt es sich im Wesentlichen um eine Methode der Kapitalbeschaffung, bei der ein Projekt einen eigenen Token an Investoren ausgibt und im Gegenzug Kapital (oft in Fiatwährung oder anderen Kryptowährungen) erhält. Der Token kann einen Nutzen innerhalb des Ökosystems repräsentieren (z. B. Zugang zu Diensten, Stimmrechte) oder eine Beteiligung am zukünftigen Erfolg des Projekts. Während ICOs aufgrund ihres spekulativen Charakters und regulatorischer Unklarheiten berüchtigt waren, gewinnen neuere Formen wie STOs, die tatsächliches Eigentum oder Schulden repräsentieren, aufgrund ihrer Einhaltung von Wertpapiergesetzen zunehmend an Bedeutung. Für Unternehmen bieten Token-Verkäufe eine innovative Möglichkeit, Kapital zu beschaffen, frühzeitig eine Stakeholder-Community aufzubauen und die Entwicklung ihrer Blockchain-basierten Produkte oder Dienstleistungen zu beschleunigen. Der hier generierte Wert ergibt sich aus dem erwarteten zukünftigen Nutzen und der Nachfrage nach den ausgegebenen Token.

Über diese direkten Monetarisierungsstrategien hinaus eröffnet die Blockchain neue Wege zur Datenmonetarisierung. Traditionell werden Nutzerdaten von zentralisierten Plattformen gesammelt, oft ohne ausdrückliche Einwilligung der Nutzer oder angemessene Vergütung. Die Blockchain bietet einen Paradigmenwechsel. Nutzer können ihre Daten pseudonymisiert oder anonym teilen und Unternehmen im Austausch gegen direkte Zahlungen in Kryptowährung oder Token Zugriff darauf gewähren. So entsteht ein dezentraler Marktplatz für Daten, auf dem Einzelpersonen die Eigentümerschaft und Kontrolle über ihre Informationen behalten. Unternehmen wiederum erhalten Zugriff auf wertvolle, einwilligungsbasierte Daten für Marketing, Forschung und Produktentwicklung und zahlen nur für die tatsächliche Nutzung. Dieses Modell fördert größeres Vertrauen der Nutzer und ethische Datenpraktiken und eröffnet neue Einnahmequellen sowohl für Einzelpersonen als auch für die Plattformen, die diesen sicheren Datenaustausch ermöglichen. Stellen Sie sich eine Gesundheitsplattform vor, auf der Patienten anonymisierte medizinische Daten sicher für Forschungszwecke teilen und für ihren Beitrag Mikrozahlungen erhalten können.

Der Aufstieg dezentraler Finanzdienstleistungen (DeFi) hat die Landschaft der Umsatzmodelle weiter ausgebaut. DeFi-Protokolle, die auf öffentlichen Blockchains wie Ethereum basieren, schaffen offene, erlaubnisfreie Finanzdienstleistungen ohne traditionelle Intermediäre. Die Umsatzmodelle im DeFi-Bereich sind vielfältig und innovativ. Kredit- und Darlehensplattformen generieren beispielsweise Einnahmen durch die Differenz zwischen den von Kreditnehmern und den an Kreditgeber gezahlten Zinsen. Dezentrale Börsen (DEXs), die es Nutzern ermöglichen, Kryptowährungen direkt und ohne zentrale Instanz zu handeln, erzielen Einnahmen häufig durch geringe Handelsgebühren oder durch die Bereitstellung von Liquidität. Emittenten von Stablecoins generieren Einnahmen durch Gebühren im Zusammenhang mit der Ausgabe und Einlösung ihrer Token und potenziell durch Zinsen auf die Reserven, die ihre Stablecoins decken. Für Unternehmen, die DeFi nutzen möchten, bietet dies die Möglichkeit, spezialisierte Finanzprodukte anzubieten, Liquiditätsmanagement-Dienstleistungen bereitzustellen oder neue Handelsinstrumente auf der Blockchain zu entwickeln und gleichzeitig einen Anteil am Transaktionswert zu erhalten.

Das Konzept der Non-Fungible Tokens (NFTs) hat sich rasant verbreitet und wird vor allem mit digitaler Kunst und Sammlerstücken in Verbindung gebracht. Die zugrundeliegende Technologie der NFTs – einzigartige digitale Assets, die den Besitz eines bestimmten Objekts repräsentieren – birgt jedoch weitreichende Möglichkeiten zur Umsatzgenerierung in verschiedenen Branchen. Über den reinen Verkauf digitaler Kunst hinaus können NFTs auch den Besitz physischer Güter, geistigen Eigentums, Eintrittskarten oder sogar Bruchteilseigentum an Immobilien repräsentieren. Dies eröffnet neue Einnahmequellen durch Direktverkäufe, bei denen Urheber oder Unternehmen NFTs direkt an Konsumenten verkaufen. Noch interessanter ist, dass Tantiemen aus dem Weiterverkauf eine kontinuierliche Einnahmequelle darstellen. Entwickler oder Künstler können einen Tantiemenprozentsatz in den Smart Contract des NFTs einbetten und erhalten so einen Anteil an jedem weiteren Verkauf. Dies ist revolutionär für Kreative, die bisher keinen Nutzen aus dem Sekundärmarktwert ihrer Werke ziehen konnten. Darüber hinaus lassen sich NFTs für Zugangs- und Mitgliedschaftsmodelle nutzen, bei denen der Besitz eines bestimmten NFTs den Inhabern exklusiven Zugang zu Inhalten, Communities oder Diensten gewährt. Dadurch verschiebt sich das Einnahmemodell von einem einmaligen Kauf hin zu einem fortlaufenden, gemeinschaftlich getragenen Engagement.

Der Übergang zu Web3, der dezentralen Weiterentwicklung des Internets, basiert auf der Blockchain-Technologie und fördert völlig neue Wirtschaftsmodelle. Ein solches Modell ist das Play-to-Earn-Modell (P2E). In diesen Blockchain-basierten Spielen können Spieler Kryptowährungen oder NFTs verdienen, indem sie Quests abschließen, Kämpfe gewinnen oder sich im Spielökosystem engagieren. Diese verdienten Assets haben oft einen realen Wert und können auf Sekundärmärkten gehandelt werden, wodurch eine spielergesteuerte Wirtschaft entsteht. Spieleentwickler können dieses Ökosystem durch den Verkauf von In-Game-Assets (z. B. NFTs), Transaktionsgebühren auf Marktplätzen oder durch eine Beteiligung an Spieler-zu-Spieler-Transaktionen monetarisieren. Dieses Modell verwandelt Gaming von einer reinen Unterhaltungsausgabe in eine potenzielle Einnahmequelle für Spieler und eine attraktive und lohnende Umsatzmöglichkeit für Entwickler.

Darüber hinaus führt das Konzept dezentraler autonomer Organisationen (DAOs), die durch Smart Contracts und Konsens der Community gesteuert werden, zu innovativen Umsatzmodellen. DAOs können Kapital ihrer Mitglieder bündeln (oft durch Token-Verkäufe) und in verschiedene Projekte investieren, von DeFi-Protokollen bis hin zu realen Vermögenswerten. Die aus diesen Investitionen generierten Erträge können dann an die DAO-Mitglieder ausgeschüttet oder zur weiteren Finanzierung des DAO-Betriebs verwendet werden. Unternehmen können DAOs nutzen, um dezentrale Fonds, gemeinschaftlich verwaltete Anlageinstrumente oder sogar dezentrale Dienstleister zu schaffen, bei denen die Erträge gemäß den Governance-Mechanismen der DAO anteilig unter den Mitwirkenden aufgeteilt werden. Dies demokratisiert die wirtschaftliche Teilhabe und schafft Anreize für Nutzer und Plattform.

Abschließend sei das Potenzial von Blockchain-basierten Marktplätzen betrachtet. Traditionelle E-Commerce-Plattformen fungieren als Vermittler und behalten erhebliche Gebühren von den Verkäufern ein. Dezentrale Marktplätze auf Blockchain-Basis können diese Gebühren drastisch reduzieren, indem sie Prozesse mithilfe von Smart Contracts automatisieren und die zentrale Kontrolle eliminieren. Einnahmen lassen sich durch minimale Einstellgebühren, Transaktionsgebühren oder Premium-Dienste wie verbesserte Sichtbarkeit oder Analysen für Verkäufer generieren. Dieses Modell fördert eine gerechtere Wertverteilung zwischen Käufern, Verkäufern und der Plattform selbst. Die Transparenz und Unveränderlichkeit der Blockchain gewährleisten Vertrauen in Transaktionen und machen diese dezentralen Marktplätze zunehmend attraktiv.

Wenn wir tiefer in das sich entwickelnde Blockchain-Ökosystem eintauchen, stellen die anfänglichen Modelle für Transaktionsgebühren und Token-Verkäufe, so grundlegend sie auch sein mögen, nur die Spitze des Eisbergs dar. Die wahre transformative Kraft der Blockchain liegt in ihrer Fähigkeit, Wertschöpfungsketten umzustrukturieren, Peer-to-Peer-Ökonomien zu fördern und völlig neue Kategorien digitaler Assets und Dienstleistungen zu schaffen. Dies erfordert ein differenziertes Verständnis der ausgefeilteren und nachhaltigeren Blockchain-Erlösmodelle, die sich aus dem fruchtbaren Boden von Web3 und dezentraler Innovation entwickeln.

Einer der bedeutendsten Fortschritte ist die Anwendung der Tokenisierung über einfache Nutzen- oder Sicherheitszwecke hinaus. Während Initial Coin Offerings (ICOs) auf die Kapitalbeschaffung abzielten, geht es bei der aktuellen Tokenisierungswelle um die Abbildung realer Vermögenswerte auf der Blockchain. Dies umfasst Bruchteilseigentum an illiquiden Vermögenswerten wie Immobilien, Kunstwerken oder auch geistigem Eigentum. Unternehmen können durch die Ausgabe dieser vermögensbesicherten Token Einnahmen generieren. Die Einnahmequellen sind vielfältig: Gebühren für die Erstausgabe, laufende Verwaltungsgebühren für die zugrunde liegenden Vermögenswerte (z. B. Immobilienverwaltung bei tokenisierten Immobilien) und Transaktionsgebühren auf Sekundärmärkten, auf denen diese Token gehandelt werden. Dies eröffnet einem breiteren Publikum Investitionsmöglichkeiten und sorgt für Liquidität in bisher unzugänglichen Anlageklassen. So entsteht ein dynamischer Markt mit vielfältigen Einnahmequellen für das tokenisierende Unternehmen.

Aufbauend auf dem Konzept dezentraler Anwendungen (dApps) wird das SaaS-Modell (Software as a Service) für das Blockchain-Zeitalter neu interpretiert. Anstatt wiederkehrende Abonnementgebühren an ein zentralisiertes Unternehmen zu zahlen, können Nutzer den Zugriff auf dApp-Funktionen mit nativen Token oder Stablecoins erwerben. Entwickler dieser dApps können ihre Dienste auf verschiedene Weise monetarisieren: durch Gebühren für Premium-Funktionen, gestaffelte Zugriffsrechte oder ein nutzungsbasiertes Abrechnungsmodell für rechenintensive Operationen. Der entscheidende Unterschied liegt in der oft dezentralen Infrastruktur, die potenziell die Betriebskosten senkt und die Ausfallsicherheit erhöht. Die Einnahmen werden durch einen wertvollen, dezentralen Dienst generiert, für den Nutzer bereit sind zu zahlen. Hinzu kommt der Vorteil der Community-Beteiligung und -Governance, die häufig an den Token der dApp gebunden ist.

Das aufstrebende Feld der dezentralen autonomen Organisationen (DAOs) ist, wie bereits erwähnt, nicht nur ein Governance-Modell, sondern auch ein leistungsstarker Motor für neue Einnahmequellen. Neben der Kapitalbündelung für Investitionen können DAOs Dienstleistungen anbieten, Projekte managen oder sogar Produkte entwickeln. Die aus diesen DAO-Aktivitäten generierten Einnahmen können an Mitglieder ausgeschüttet, zur Belohnung von Mitwirkenden verwendet oder in die Kasse der DAO reinvestiert werden, um Weiterentwicklung und Expansion zu finanzieren. Für Unternehmen kann dies bedeuten, bestimmte Funktionen an eine DAO auszulagern und so auf spezialisierte Fachkräfte und Dienstleistungen zuzugreifen, während sie nur für die erzielten Ergebnisse bezahlen. Die DAO wiederum generiert Einnahmen aus den von ihr angebotenen Dienstleistungen und schafft so einen sich selbst erhaltenden Wirtschaftskreislauf. Dieses Modell fördert eine hoch engagierte und motivierte Belegschaft, da die Teilnehmer direkt vom Erfolg der DAO profitieren.

Die Monetarisierung von Daten entwickelt sich in ihren fortschrittlichsten Formen weit über den reinen Datenverkauf hinaus. Dank datenschutzfreundlicher Technologien wie Zero-Knowledge-Proofs können Unternehmen sensible Daten nutzen, ohne jemals direkt darauf zugreifen zu müssen. Ein Unternehmen könnte beispielsweise eine komplexe Analyse in einem dezentralen Netzwerk durchführen lassen, das Nutzerdaten aggregiert und dabei ausschließlich die aggregierten Ergebnisse erhält, ohne Einblick in die einzelnen Datenpunkte zu erhalten. Dies verbessert den Datenschutz der Nutzer erheblich und ermöglicht gleichzeitig wertvolle Erkenntnisse für Unternehmen. Die Einnahmen stammen aus den Rechenleistungen des dezentralen Netzwerks oder aus den Erkenntnissen, die aus diesen datenschutzkonformen Analysen gewonnen werden. Dies stellt einen Paradigmenwechsel in der ethischen und gewinnbringenden Nutzung von Daten dar.

Das Wachstum der Blockchain-Infrastruktur und der Entwicklungswerkzeuge birgt erhebliche Umsatzpotenziale. Unternehmen, die Blockchain-as-a-Service (BaaS)-Plattformen anbieten, robuste Smart-Contract-Audit-Dienste entwickeln, benutzerfreundliche Wallets erstellen oder Interoperabilitätslösungen (Brücken zwischen verschiedenen Blockchains) entwickeln, können beträchtliche Umsätze generieren. Ihre Kunden sind andere Unternehmen und Entwickler, die auf der Blockchain-Technologie aufbauen. Zu den Umsatzmodellen gehören Abonnementgebühren für BaaS-Plattformen, Gebühren pro Audit für die Sicherheit von Smart Contracts, Transaktionsgebühren für Wallet-Dienste oder Lizenzgebühren für Interoperabilitätslösungen. Dieser B2B-Fokus ist entscheidend für das weitere Wachstum und die branchenübergreifende Verbreitung der Blockchain-Technologie.

Das Konzept „phygitaler“ Assets, einer Verschmelzung von physischen und digitalen Elementen, eröffnet ein weiteres spannendes Umsatzpotenzial für die Blockchain-Technologie. NFTs können genutzt werden, um Eigentum oder Authentizität physischer Güter zu repräsentieren. Stellen Sie sich vor, Sie kaufen eine Luxusuhr, die mit einem NFT geliefert wird, das ihre Herkunft und Besitzgeschichte bescheinigt. Dieses NFT kann zusammen mit der Uhr übertragen werden und liefert so einen unveränderlichen Herkunftsnachweis. Einnahmen lassen sich aus dem Erstverkauf des physischen Artikels zusammen mit seinem digitalen Zwilling, dem NFT, und potenziell auch aus Gebühren auf dem Sekundärmarkt für das NFT selbst generieren. Dies schafft Vertrauen, Transparenz und nachweisbares Eigentum für traditionelle Güter und eröffnet neue Möglichkeiten für Premiumprodukte und zusätzliche Einnahmequellen.

Darüber hinaus führen die Prinzipien der Dezentralen Wissenschaft (DeSci) zu neuartigen Finanzierungs- und Erlösmodellen in der wissenschaftlichen Forschung. Anstatt sich ausschließlich auf traditionelle Fördermittel zu verlassen, können Forschende Blockchain nutzen, um ihre Projekte per Crowdfunding zu finanzieren, Token auszugeben, die zukünftige Entdeckungen oder geistiges Eigentum repräsentieren, und Forschungsdaten transparent zu verwalten. Einnahmen lassen sich aus dem Verkauf dieser Forschungstoken, der Lizenzierung von Blockchain-verifiziertem geistigem Eigentum oder der Schaffung dezentraler Forschungsplattformen generieren, auf denen Teilnehmende für die Bereitstellung von Daten oder Rechenleistung belohnt werden. Dies demokratisiert die Wissenschaftsfinanzierung und fördert die offene Zusammenarbeit.

Die zunehmende Verbreitung von Metaverses und virtuellen Welten auf Blockchain-Basis schafft eine völlig neue digitale Wirtschaft. In diesen immersiven Umgebungen können Unternehmen Umsätze durch den Verkauf und die Vermietung virtueller Immobilien, In-World-Werbung, den Verkauf virtueller Güter und Dienstleistungen (oft als NFTs) sowie durch die Ausrichtung virtueller Events generieren. Beispielsweise könnte eine Marke in einem beliebten Metaverse einen virtuellen Shop eröffnen und digitale Produkte und NFTs verkaufen. Die zugrundeliegende Blockchain-Technologie gewährleistet die sichere Eigentumsübertragung dieser digitalen Assets und schafft so einen robusten Marktplatz mit vielfältigen Monetarisierungsmöglichkeiten für Kreative und Unternehmen.

Letztlich führt das Prinzip der „Datenhoheit“ zur Entwicklung dezentraler Identitätslösungen. Nutzer haben die Kontrolle über ihre digitalen Identitäten und entscheiden selbst, welche Daten sie mit wem teilen. Unternehmen können Nutzer direkt für den Zugriff auf verifizierte Informationen bezahlen, anstatt auf intransparente Datenhändler angewiesen zu sein. So entsteht ein direkter, genehmigungsbasierter Marktplatz für personenbezogene Daten. Unternehmen generieren Einnahmen, indem sie für den Zugriff auf verifizierte Nutzerprofile bezahlen – für gezieltes Marketing, Forschung oder personalisierte Dienstleistungen. Dies geschieht mit der ausdrücklichen Einwilligung und dem potenziellen finanziellen Vorteil des Nutzers. Dieses Modell fördert eine ethischere und nutzerzentrierte digitale Wirtschaft, in der Daten, ermöglicht durch eine sichere Blockchain-Infrastruktur, zu einem direkt monetarisierbaren Gut für Einzelpersonen werden.

Die Blockchain-Revolution ist kein monolithisches Gebilde, sondern ein dynamisches und sich stetig weiterentwickelndes Innovationsökosystem. Nachdem wir die spekulative Phase hinter uns gelassen haben, entfaltet die Blockchain ihr wahres Potenzial durch eine Vielzahl von Umsatzmodellen, die Transparenz, Dezentralisierung und die Stärkung der Nutzer in den Vordergrund stellen. Von neuartigen Finanzierungs- und Vermögensverwaltungsmethoden bis hin zu völlig neuen Wirtschaftssystemen in virtuellen Welten und dezentralen Netzwerken – die Möglichkeiten zur Wertschöpfung sind immens. Für Unternehmen, die bereit sind, sich anzupassen und Innovationen voranzutreiben, ist das Verständnis und die Integration dieser neuen Blockchain-Umsatzmodelle der Schlüssel zum Erfolg in der digitalen Zukunft.

LRT-RWA-Renditen dominieren 2026: Ein aufkommendes Investitionsphänomen

In einem sich ständig wandelnden Finanzumfeld markiert das Jahr 2026 einen bedeutenden Wandel bei den Anlagestrategien, wobei die Renditen von LRT-RWA (Loan and Retail Trust Receipt Assets) in den Mittelpunkt rücken. Da Anleger nach anspruchsvolleren und lukrativeren Anlagemöglichkeiten suchen, haben sich LRT-RWA-Renditen als attraktive Option erwiesen, die sowohl Stabilität als auch Wachstum verspricht. Dieser erste Teil unserer Analyse beleuchtet die Kernaspekte von LRT-RWA-Renditen und bietet ein umfassendes Verständnis ihrer Attraktivität und ihres Potenzials.

Das Wesentliche der LRT RWA-Renditen

Im Kern stellen die Renditen von LRT-RWA ein neuartiges Finanzinstrument dar, das die Stabilität von Kreditportfolios mit der Liquidität von Retail Trust Receipts (RWA) verbindet. Diese Renditen entsprechen im Wesentlichen den Erträgen aus der Anlage in diese gebündelten Vermögenswerte, die sorgfältig verwaltet werden, um die Rentabilität zu maximieren und gleichzeitig die Sicherheit zu gewährleisten. Der Vorteil von LRT-RWA liegt in ihrer dualen Natur: Sie bieten die Sicherheit traditioneller Kredite und die Flexibilität moderner Finanzprodukte.

Warum 2026 das Jahr der LRT-RWA-Renditen ist

Mehrere Faktoren tragen dazu bei, dass sich die Renditen langfristiger risikogewichteter Vermögenswerte (LRT RWA) bis 2026 als dominierender Faktor erweisen werden. Allen voran hat die Digitalisierung und die zunehmende finanzielle Inklusion der Weltwirtschaft neue Investitionsmöglichkeiten eröffnet. Die Renditen langfristiger risikogewichteter Vermögenswerte (LRT RWA) greifen diese Trends auf und bieten Anlegern innovative Wege, sich detailliert in der Wirtschaft zu engagieren. Darüber hinaus hat die steigende Nachfrage nach alternativen Anlageoptionen viele dazu veranlasst, die Renditen langfristiger risikogewichteter Vermögenswerte (LRT RWA) als Mittel zur Portfoliodiversifizierung und zur Absicherung gegen traditionelle Marktrisiken zu nutzen.

Marktdynamik und Leistung

Die Wertentwicklung der LRT-RWA-Renditen im Jahr 2026 war beeindruckend. Diese Renditen verzeichneten ein kontinuierliches Wachstum und übertrafen viele konventionelle Anlageinstrumente. Dies ist vor allem auf den strukturierten Ansatz im Risikomanagement und die strategische Ressourcenallokation zurückzuführen, die den LRT-RWA-Rahmenwerken innewohnen. Die Transparenz und die Einhaltung regulatorischer Vorgaben im Zusammenhang mit LRT-RWA-Renditen stärken das Vertrauen der Anleger zusätzlich und machen sie zu einer bevorzugten Wahl für Einsteiger und erfahrene Investoren gleichermaßen.

Die Attraktivität für unterschiedliche Anlegerprofile

Die Renditen von LRT-RWA-Fonds sind für ein breites Anlegerspektrum attraktiv – von solchen, die auf stetige, langfristige Renditen setzen, bis hin zu solchen, die kurzfristige Gewinne bei minimalem Risiko anstreben. Konservative Anleger finden in der Stabilität und Vorhersagbarkeit der LRT-RWA-Renditen einen sicheren Hafen in volatilen Märkten. Umgekehrt bieten die potenziell höheren Renditen von LRT-RWA-Fonds risikofreudigeren Anlegern eine attraktive Möglichkeit, ihr Portfolio zu diversifizieren.

Die Zukunft der LRT-RWA-Erträge

Die Zukunftsaussichten für LRT-RWA-Renditen sind vielversprechend. Dank kontinuierlicher Fortschritte in der Finanztechnologie und steigendem Anlegerinteresse dürften diese Renditen weiter wachsen. Finanzinstitute setzen vermehrt auf LRT-RWA-Modelle und erkennen deren Potenzial, einen breiteren Anlegerkreis zu gewinnen. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln und solche innovativen Instrumente unterstützen, werden LRT-RWA-Renditen voraussichtlich noch gängiger und ihre dominante Stellung in der Anlagelandschaft ab 2026 weiter festigen.

Abschluss

Zum Abschluss des ersten Teils unserer detaillierten Analyse der Renditen von LRT-RWA-Investitionen wird deutlich, dass diese Instrumente bereits einen erheblichen Einfluss auf die Investmentwelt ausgeübt haben. Ihre einzigartige Kombination aus Sicherheit und Rentabilität, gepaart mit den dynamischen Marktbedingungen im Jahr 2026, macht sie zu einem interessanten Anlagefeld. Im nächsten Abschnitt werden wir konkrete Fallstudien untersuchen und die operativen Mechanismen, die die Renditen der wohnwirtschaftlich verwalteten Vermögenswerte (RWA) von Stadtbahnen beeinflussen, genauer analysieren, um weitere Einblicke in dieses aufstrebende Investitionsfeld zu gewinnen.

LRT RWA-Erträge dominieren 2026: Die Mechanismen und realen Anwendungen werden enthüllt

Nachdem wir im ersten Teil die Grundlagen der LRT-RWA-Renditen erläutert haben, widmen wir uns nun den komplexen Mechanismen dieser Renditen und ihren praktischen Anwendungen. Dieser zweite Teil untersucht genauer, wie LRT-RWA-Renditen funktionieren, präsentiert Fallstudien, die ihren Erfolg veranschaulichen, und beleuchtet die weiterreichenden Implikationen für die Finanzwelt.

Betriebsmechanismen der LRT-RWA-Erträge

Das Verständnis der Funktionsweise von LRT-RWA-Renditen ist entscheidend, um deren Attraktivität und Effektivität zu erfassen. Kernstück der LRT-RWA-Renditen ist ein ausgeklügeltes System zur Bündelung und Verwaltung von Kreditforderungen, die anschließend in Retail Trust Receipts umgewandelt werden. Dieser Prozess umfasst mehrere wichtige Schritte:

Asset Pooling: Finanzinstitute bündeln verschiedene Kreditaktiva, um einen ausgewogenen Mix zur Risikominderung zu gewährleisten. Zu diesen Aktiva gehören beispielsweise Hypotheken, Privatkredite und andere Kreditfazilitäten.

Verbriefung: Die gebündelten Kredite werden anschließend verbrieft und in Retail Trust Receipts umgewandelt. Diese Receipts verbriefen Anteile an den gebündelten Krediten und sind somit an den Finanzmärkten handelbar.

Ertragsgenerierung: Anleger erwerben diese Anteile an Investmentfonds und erzielen Renditen, die sich nach der Wertentwicklung der zugrunde liegenden Kredite richten. Diese Renditen werden in der Regel regelmäßig ausgeschüttet und sorgen so für einen stetigen Einkommensstrom.

Risikomanagement: Um die Sicherheit und Rentabilität der LRT-RWA-Renditen zu gewährleisten, werden fortschrittliche Risikomanagementtechniken eingesetzt. Dies umfasst strenge Bonitätsprüfungen, Diversifizierungsstrategien und die Einhaltung regulatorischer Standards.

Fallstudien: Erfolgsgeschichten von LRT-RWA-Erträgen

Um die Auswirkungen der Renditen von LRT-RWA wirklich zu verstehen, ist es hilfreich, sich Beispiele aus der Praxis anzusehen, in denen diese Instrumente ihren Wert unter Beweis gestellt haben. Hier sind einige bemerkenswerte Fallstudien:

Das LRT-RWA-Programm der XYZ Bank: Die XYZ Bank startete Anfang 2026 ein LRT-RWA-Programm, das verschiedene Kredite in einem einzigen Anlageprodukt bündelte. Innerhalb weniger Monate stieß das Programm auf großes Interesse bei den Anlegern, was zu Rekordrenditen und einer deutlichen Verbesserung der Portfoliomanagement-Kapazitäten der Bank führte.

ABC Investment Trust: ABC Investment Trust setzte zur Diversifizierung seines Anlageportfolios auf ein LRT-RWA-Modell. Durch die Fokussierung auf qualitativ hochwertige Kredite und den Einsatz innovativer Risikomanagementtechniken erzielte der Trust beeindruckende Renditen und übertraf damit traditionelle festverzinsliche Anlagen.

Global Financial Group: Die Global Financial Group hat ein auf Privatanleger zugeschnittenes LRT-RWA-Renditeprodukt eingeführt. Der Erfolg des Produkts am Markt unterstreicht die wachsende Nachfrage nach alternativen Anlagemöglichkeiten, was zu einem erweiterten Angebot und einem gestärkten Anlegervertrauen geführt hat.

Auswirkungen auf die Finanzwelt

Der Anstieg der LRT-RWA-Renditen hat erhebliche Auswirkungen auf die gesamte Finanzwelt. Hier einige der wichtigsten Auswirkungen:

Diversifizierungsmöglichkeiten: Die Renditen der LRT-RWA bieten Anlegern eine neue Möglichkeit zur Portfoliodiversifizierung. Durch die Einbeziehung dieser Renditen können Anleger ihr Risiko auf verschiedene Anlageklassen verteilen und so potenziell die Gesamtrendite steigern.

Marktinnovation: Die Einführung von LRT-RWA-Renditen hat Innovationen am Finanzmarkt angestoßen. Finanzinstitute erforschen neue Wege, diese Instrumente optimal zu nutzen, was zur Entwicklung anspruchsvollerer und effizienterer Anlageprodukte führt.

Regulatorische Herausforderungen: Da die Erträge von LRT-RWA-Anlagen zunehmend an Bedeutung gewinnen, stehen die Regulierungsbehörden vor der Herausforderung, bestehende Rahmenbedingungen an diese innovativen Instrumente anzupassen. Dies umfasst die Gewährleistung einer angemessenen Aufsicht bei gleichzeitiger Schaffung eines wachstumsfördernden Umfelds.

Wirtschaftliche Auswirkungen: Durch die Bereitstellung einer stabilen Einkommensquelle und die Förderung der finanziellen Inklusion tragen die Erträge aus LRT-RWA zu wirtschaftlicher Stabilität und Wachstum bei. Sie ermöglichen mehr Menschen die Teilnahme am Finanzmarkt und fördern so eine inklusivere Wirtschaft.

Der Weg nach vorn

Mit Blick auf die Zukunft dürften LRT-RWA-Renditen eine noch wichtigere Rolle im Investmentbereich spielen. Das anhaltende Interesse der Anleger, gepaart mit Fortschritten in der Finanztechnologie und sich wandelnden regulatorischen Rahmenbedingungen, wird voraussichtlich weitere Innovationen und Wachstum in diesem Segment vorantreiben. Finanzinstitute, die LRT-RWA-Renditen nutzen, sind bestens positioniert, um von diesen Trends zu profitieren und ihren Kunden neue und attraktive Anlagemöglichkeiten zu bieten.

Abschluss

Zusammenfassend lässt sich sagen, dass sich LRT-RWA-Renditen bis 2026 als dominierende Kraft erwiesen haben und eine überzeugende Kombination aus Stabilität und Wachstum bieten. Durch das Verständnis ihrer Funktionsweise und die Untersuchung realer Anwendungsfälle gewinnen wir ein tieferes Verständnis für ihr Potenzial. Da sich dieses innovative Finanzinstrument stetig weiterentwickelt, wird es zweifellos die Zukunft der Investitionen prägen und neue Wege für Wachstum und Diversifizierung eröffnen. Bleiben Sie dran für weitere Einblicke in die dynamische Welt der LRT-RWA-Renditen und deren Auswirkungen auf die globale Finanzlandschaft.

Ihr digitales Vermögen freisetzen Strategien für höhere Einnahmen in der sich entwickelnden Web3-Lan

Optimieren Sie Ihre Geschäftsprozesse mit AA Payroll Solutions – Ein umfassender Leitfaden