So erschließen Sie sich das Krypto-Einkommenspotenzial Ihr Leitfaden für passives Vermögen im digita

Der Reiz finanzieller Unabhängigkeit fasziniert die Menschheit seit jeher. Generationen suchen nach Wegen zum Vermögensaufbau – von traditionellen Investitionen in Aktien und Immobilien bis hin zu unternehmerischen Vorhaben wie der Gründung eigener Unternehmen. Doch heute stehen wir am Beginn einer neuen Ära, geprägt von der digitalen Revolution und der wachsenden Macht von Kryptowährungen. In diesem dynamischen und sich rasant entwickelnden Umfeld bietet sich die attraktive Möglichkeit, mit Kryptowährungen passive Einkommensströme zu generieren und so Ihre finanzielle Zukunft grundlegend zu verändern.

Vorbei sind die Zeiten, in denen man seinen Lebensunterhalt ausschließlich durch Zeitverschwendung verdiente. Die Blockchain, die Basistechnologie hinter Kryptowährungen, hat beispiellose Möglichkeiten eröffnet, mit digitalen Vermögenswerten Geld zu verdienen. Hier geht es nicht um spekulativen Handel, bei dem man durch Marktschwankungen Vermögen gewinnen oder verlieren kann. Stattdessen konzentriert sich die Strategie „Crypto Income Play“ darauf, bestehende Bestände zu nutzen oder strategisch neue zu erwerben, um stetige Renditen zu erzielen – oft mit minimalem Aufwand. Stellen Sie sich vor, Ihr digitales Vermögen arbeitet für Sie und wächst im Hintergrund, während Sie sich auf andere Aspekte Ihres Lebens konzentrieren.

Eine der zugänglichsten und am weitesten verbreiteten Strategien im Bereich Krypto-Einkommen ist das Staking. Im Kern geht es beim Staking darum, eine bestimmte Menge Kryptowährung zu hinterlegen, um den Betrieb eines Blockchain-Netzwerks zu unterstützen, typischerweise eines, das den Proof-of-Stake-Konsensmechanismus (PoS) verwendet. Als Gegenleistung für Ihren Beitrag zur Netzwerksicherheit und -validierung erhalten Sie zusätzliche Kryptowährung. Stellen Sie es sich wie Zinsen auf Ihrem Sparkonto vor, jedoch mit dem Potenzial für deutlich höhere Renditen und dem zusätzlichen Vorteil, zur dezentralen Infrastruktur der Kryptowelt beizutragen.

Der Reiz des Stakings liegt in seiner relativen Einfachheit. Viele Börsen und spezialisierte Staking-Plattformen bieten benutzerfreundliche Oberflächen, mit denen Sie Ihre Coins mit wenigen Klicks staken können. Sie müssen weder Blockchain-Entwickler noch ein erfahrener Programmierer sein. Gängige Kryptowährungen, die gestakt werden können, sind unter anderem Ethereum (ETH), Cardano (ADA), Solana (SOL) und Polkadot (DOT). Die jährlichen Renditen (APYs) können je nach Kryptowährung, Netzwerkbedingungen und gewählter Plattform stark variieren. Renditen von einigen Prozent bis weit über 10 % sind jedoch keine Seltenheit und können bei neueren oder weniger etablierten Projekten sogar noch höher ausfallen.

Wie bei jeder Investition ist es jedoch entscheidend, die Feinheiten zu verstehen. Staking birgt ein gewisses Risiko. Ihre gestakten Vermögenswerte sind in der Regel für einen bestimmten Zeitraum gesperrt, d. h. Sie können sie nicht sofort verkaufen, wenn der Marktpreis fällt. Hinzu kommt das inhärente Risiko der zugrunde liegenden Kryptowährung selbst. Sinkt der Wert der Kryptowährung, verringern sich auch der Wert Ihrer gestakten Vermögenswerte und die damit erzielten Belohnungen. Es ist außerdem wichtig, den Ruf und die Sicherheitsmaßnahmen der gewählten Staking-Plattform zu recherchieren, da manche Plattformen anfälliger für Hackerangriffe oder Fehlmanagement sein können. Diversifizierung ist immer ein kluger Ansatz; die Verteilung Ihrer Staking-Aktivitäten auf verschiedene Kryptowährungen und Plattformen kann zur Risikominderung beitragen.

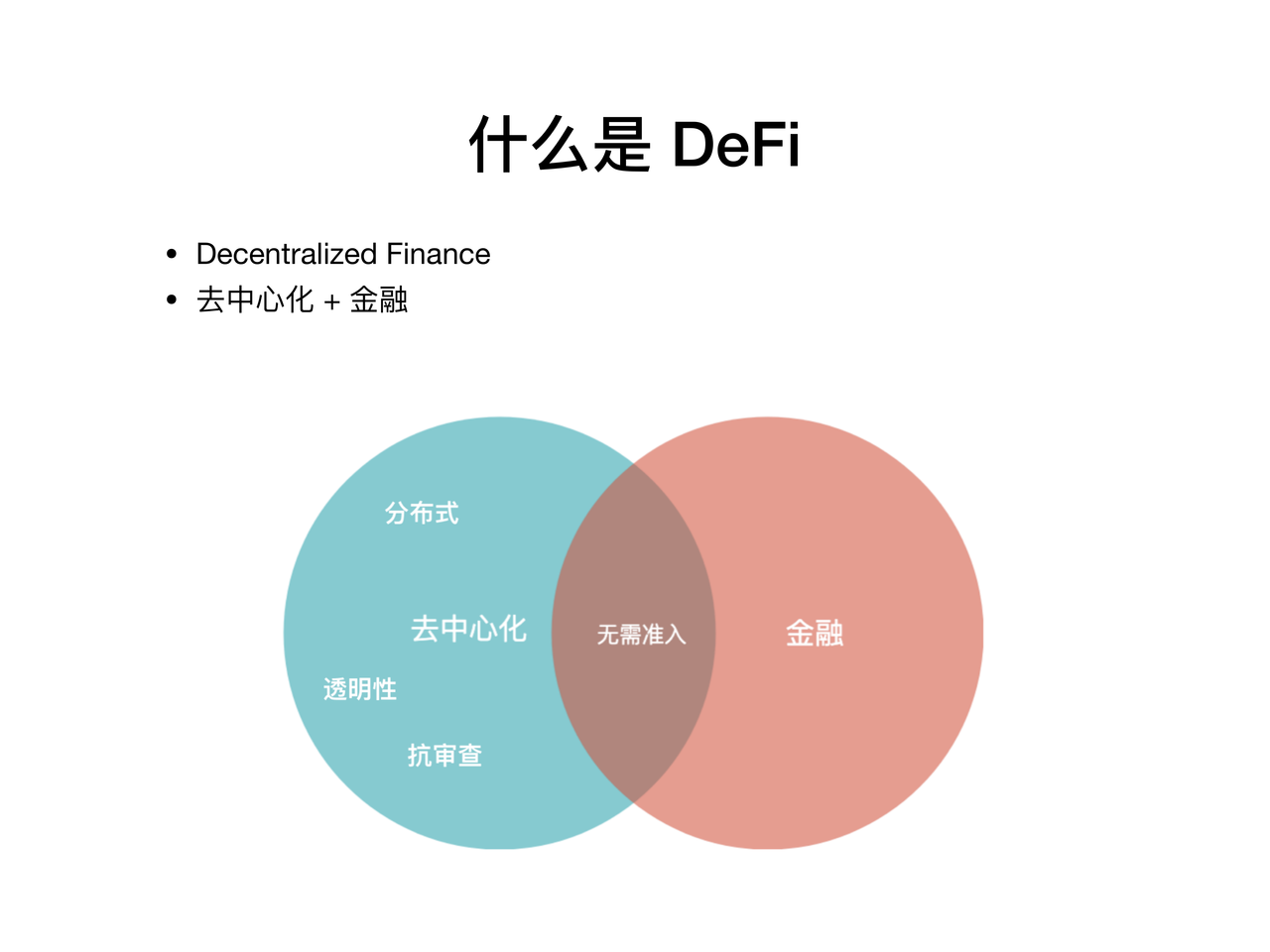

Neben dem Staking ist das Kreditgeschäft eine weitere wichtige Säule der Krypto-Einkommensstrategie. Dabei verleihen Sie Ihre Kryptowährung über dezentrale Finanzplattformen (DeFi) oder zentralisierte Kreditinstitute. Im Gegenzug für die Bereitstellung von Liquidität erhalten Sie Zinsen auf die geliehenen Vermögenswerte. DeFi-Kreditplattformen, die auf der Blockchain-Technologie basieren, bieten eine erlaubnisfreie und oft transparentere Möglichkeit zum Verleihen und Aufnehmen von Krediten. Diese Plattformen verbinden Kreditgeber und Kreditnehmer direkt und umgehen so traditionelle Finanzintermediäre.

Beliebte DeFi-Kreditplattformen wie Aave, Compound und MakerDAO ermöglichen es, verschiedene Kryptowährungen einzuzahlen und sofort Zinsen zu verdienen. Die Zinssätze dieser Plattformen sind oft dynamisch und schwanken je nach Angebot und Nachfrage. Bei hoher Nachfrage nach einer bestimmten Kryptowährung steigen die Zinsen für Kreditgeber und umgekehrt. Diese Dynamik bietet attraktive Möglichkeiten für höhere Renditen, insbesondere in Zeiten starker Marktaktivität.

Zentralisierte Krypto-Kreditplattformen bieten zwar eine vertrautere Benutzererfahrung, arbeiten aber mit einem gewissen Grad an Zentralisierung, d. h. Sie vertrauen Ihre Vermögenswerte einem Dritten an. Beispiele hierfür sind Plattformen wie Nexo und Celsius (wobei es unerlässlich ist, sich über den regulatorischen und operativen Status solcher Plattformen auf dem Laufenden zu halten). Diese Plattformen bieten oft feste Zinssätze, die für planbarere Einnahmen sorgen können, bergen aber auch das Risiko eines Kontrahentenausfalls – die Plattform selbst könnte also in finanzielle Schwierigkeiten geraten oder zusammenbrechen.

Die Erträge aus der Kreditvergabe können beträchtlich sein und oft die Zinsen herkömmlicher Sparkonten übertreffen. Allerdings bestehen auch Risiken. Ähnlich wie beim Staking sind Ihre Vermögenswerte häufig gesperrt oder unterliegen Auszahlungslimits. Der Wert der zugrunde liegenden Kryptowährung ist ein wesentlicher Faktor, und die Sicherheit der Kreditplattform hat oberste Priorität. Auch die Risiken von Smart Contracts im DeFi-Bereich, bei denen Schwachstellen im Code ausgenutzt werden könnten, müssen berücksichtigt werden. Eine gründliche Prüfung der Plattform und der spezifischen Kryptowährungen, die Sie verleihen möchten, ist unerlässlich. Das Verständnis der Besicherungsmechanismen und Liquidationsprozesse auf DeFi-Plattformen ist ebenfalls entscheidend für ein effektives Risikomanagement.

Wenn wir uns eingehender mit dem Thema „Einkommensgenerierung mit Kryptowährungen“ beschäftigen, stoßen wir auf komplexere, aber potenziell lukrativere Strategien. Yield Farming, oft auch als Liquidity Mining bezeichnet, ist eine solche Strategie. Dabei wird dezentralen Börsen (DEXs) Liquidität bereitgestellt, indem Kryptowährungspaare in Liquiditätspools eingezahlt werden. Im Gegenzug für diese Liquidität erhalten die Nutzer einen Anteil der vom Pool generierten Handelsgebühren sowie Belohnungen in Form des nativen Tokens der jeweiligen DEX, oft auch Governance-Token genannt.

Der Reiz des Yield Farming liegt in seinem Potenzial für extrem hohe Renditen. Diese jährlichen Renditen (APYs) können mitunter dreistellige oder sogar vierstellige Werte erreichen, insbesondere bei neueren oder innovativeren Projekten. Diese astronomischen Summen bergen jedoch oft entsprechende Risiken. Das Hauptrisiko beim Yield Farming ist der vorübergehende Verlust. Dieser tritt ein, wenn sich das Preisverhältnis der beiden in einen Liquiditätspool eingebrachten Vermögenswerte deutlich verändert. Steigt der Wert eines Vermögenswerts wesentlich stärker als der des anderen, wäre es unter Umständen sinnvoller gewesen, die einzelnen Vermögenswerte zu halten, anstatt Liquidität bereitzustellen.

Yield Farming beinhaltet häufig die Interaktion mit mehreren DeFi-Protokollen, was die Komplexität und das Risiko von Sicherheitslücken in Smart Contracts erhöht. Auch sogenannte Rug Pulls, bei denen Entwickler ein Projekt im Stich lassen und mit den Geldern der Anleger verschwinden, sind in diesem Bereich ein bekanntes Risiko, insbesondere bei weniger etablierten Projekten. Um sich im Yield-Farming-Umfeld zurechtzufinden, sind fundierte Kenntnisse über DeFi, sorgfältige Recherchen zu den beteiligten Protokollen und Token sowie eine hohe Risikotoleranz unerlässlich. Es ist ein Bereich, in dem Wissen und eine durchdachte Strategie hohe Gewinne ermöglichen, Fehler aber auch zu erheblichen Verlusten führen können.

Die Welt der Kryptowährungen ist kein monolithisches Gebilde, sondern ein dynamisches Ökosystem mit vielfältigen Möglichkeiten, passives Einkommen zu generieren. Vom einfachen Staking und Lending bis hin zu komplexeren Strategien wie Yield Farming bietet die digitale Welt unzählige Chancen für alle, die bereit sind, Neues zu entdecken und dazuzulernen. Im zweiten Teil dieser Betrachtung werden wir untersuchen, wie Non-Fungible Tokens (NFTs) ebenfalls in den Bereich der Einkommensgenerierung Einzug halten, und die grundlegenden Prinzipien der Diversifizierung und des Risikomanagements erörtern, die für den Erfolg in diesem spannenden neuen Finanzparadigma entscheidend sind.

In unserer fortlaufenden Betrachtung des „Krypto-Einkommensmodells“ gehen wir über die etablierten Bereiche Staking, Lending und Yield Farming hinaus und untersuchen das aufkommende Einkommenspotenzial von Non-Fungible Tokens (NFTs). Obwohl NFTs ursprünglich aufgrund ihres künstlerischen und Sammlerwerts populär wurden, werden sie zunehmend in Einkommensstrategien integriert und eröffnen damit eine neue Dimension des passiven Vermögensaufbaus im digitalen Raum.

NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren, sei es ein digitales Kunstwerk, ein virtuelles Grundstück, ein Sammelobjekt in einem Spiel oder sogar ein Tweet. Im Gegensatz zu fungiblen Kryptowährungen, bei denen jede Einheit austauschbar ist, ist jedes NFT einzigartig und kann nicht repliziert werden. Das „Krypto-Einkommensspiel“ mit NFTs basiert häufig auf mehreren Schlüsselstrategien.

Eine wichtige Einnahmequelle ist die Vermietung von NFTs. In diesem Modell können Besitzer wertvoller NFTs, insbesondere solcher, die in Blockchain-Spielen mit Spielmechanik verwendet werden oder Vorteile im Spiel bieten, diese an andere Spieler vermieten, die nicht über das nötige Kapital für einen direkten Kauf verfügen. Beispielsweise könnte ein Spieler in einem Spiel ein seltenes Schwert besitzen, das die Fähigkeiten seines Charakters erheblich verbessert. Anstatt es selbst zu nutzen, kann er es an einen anderen Spieler vermieten, der diese Vorteile nutzen möchte, und dafür eine Gebühr, typischerweise in Kryptowährung, erheben. Dies generiert ein passives Einkommen für den NFT-Besitzer, ohne dass er die Eigentumsrechte abgeben muss.

Ein weiterer Aspekt sind Spiele, bei denen man durch Spielen Geld verdienen kann (Play-to-Earn, P2E). In Pay-to-Equity-Spielen (P2E) können Spieler Kryptowährung oder NFTs als Belohnung für ihre Erfolge im Spiel verdienen, beispielsweise für gewonnene Kämpfe, abgeschlossene Quests oder hohe Platzierungen in der Rangliste. Einige dieser verdienten NFTs lassen sich dann auf Marktplätzen gewinnbringend verkaufen oder, wie bereits erwähnt, vermieten. Die generierten Einnahmen hängen direkt vom Engagement und Können des Spielers im Spiel ab, aber die zugrunde liegenden Vermögenswerte selbst können bei strategischer Verwaltung zu einem passiven Einkommen beitragen.

Darüber hinaus kann die Wertsteigerung von NFTs zu Kapitalgewinnen führen. Zwar handelt es sich dabei nicht um passives Einkommen im eigentlichen Sinne wie Staking-Belohnungen, doch clevere Anleger, die NFTs zu einem niedrigeren Preis erwerben und deren Wertsteigerung beobachten, können diese mit Gewinn verkaufen. Dies erfordert eine fundierte Marktanalyse und ein gutes Verständnis der Trends, aber der erzielbare Gewinn kann beträchtlich sein. Einige Plattformen prüfen zudem die Möglichkeit des Bruchteilseigentums an hochwertigen NFTs, wodurch mehrere Personen in ein einzelnes NFT investieren und an dessen potenzieller Wertsteigerung oder Mieteinnahmen partizipieren können.

Der NFT-Markt ist jedoch noch relativ jung und birgt erhebliche Risiken. Er kann sehr volatil und spekulativ sein. Der Wert eines NFTs ist oft subjektiv und kann je nach Trends, Popularität des Schöpfers oder wahrgenommenem Nutzen stark schwanken. Im Gegensatz zu etablierten Kryptowährungen ist der intrinsische Wert vieler NFTs schwerer zu bestimmen, was sie zu einer riskanteren Anlage für Anleger macht, die auf planbare Erträge setzen. Darüber hinaus können die technischen Aspekte von NFTs, wie die Smart Contracts, die Eigentum und Übertragung regeln, anfällig für Missbrauch sein. Auch die Umweltauswirkungen bestimmter NFT-Herstellungsprozesse sind in der Krypto-Community ein Thema, das Anlass zur Sorge und Diskussion gibt.

Wie bei allen Aspekten des Krypto-Einkommens ist Diversifizierung von größter Bedeutung. Sich nur auf eine einzige Kryptowährung oder eine einzige Einkommensstrategie zu verlassen, ist, als würde man alles auf eine Karte setzen. Der Markt für digitale Vermögenswerte ist durch seine Volatilität gekennzeichnet, und was in einem Jahr hervorragend abschneidet, kann im nächsten Jahr völlig an Wert verlieren. Daher beinhaltet ein ausgewogener Ansatz, die Investitionen auf verschiedene Kryptowährungen zu verteilen, diverse Einkommensquellen zu nutzen und gegebenenfalls sogar einen Teil des Vermögens in stabileren, traditionellen Formen zu halten.

Diversifizierung kann im Rahmen des „Krypto-Einkommensspiels“ viele Formen annehmen:

Verschiedene Anlageklassen: Investieren Sie in unterschiedliche Kryptowährungen mit verschiedenen Anwendungsfällen und Marktkapitalisierungen (z. B. etablierte Coins wie Bitcoin und Ethereum sowie vielversprechende Altcoins). Verschiedene Einkommensstrategien: Beschränken Sie sich nicht nur auf Staking. Nutzen Sie auch Möglichkeiten wie Kreditvergabe, Yield Farming und sorgfältig ausgewählte NFTs, um unterschiedliche Renditeformen zu erzielen. Verschiedene Plattformen: Verteilen Sie Ihre gestakten oder verliehenen Assets auf mehrere seriöse Börsen und DeFi-Protokolle, um das Risiko eines Plattformausfalls zu minimieren. Verschiedene Risikostufen: Kombinieren Sie risikoreiche Strategien mit konservativeren, renditeschwächeren Ansätzen, um die Gesamtvolatilität Ihres Portfolios zu steuern.

Risikomanagement ist nicht nur ein Bestandteil des „Krypto-Einkommensspiels“, sondern das Fundament, auf dem nachhaltiger Erfolg aufgebaut wird. Bevor Sie sich mit irgendeiner Strategie auseinandersetzen, fragen Sie sich:

Wie hoch ist meine Risikotoleranz? Sind Sie bereit, erhebliche Verluste in Kauf zu nehmen, oder priorisieren Sie den Kapitalerhalt? Verstehe ich die zugrundeliegende Technologie und die wirtschaftlichen Zusammenhänge? Investieren Sie niemals in etwas, das Sie nicht verstehen. Recherchieren Sie die Konsensmechanismen, die Tokenomics und den Nutzen jeder Kryptowährung oder jedes Protokolls. Welche potenziellen Nachteile gibt es? Neben Kursverlusten sollten Sie auch Risiken durch Smart Contracts, regulatorische Änderungen, Plattform-Hacks und vorübergehende Verluste berücksichtigen. Wie sieht meine Ausstiegsstrategie aus? Überlegen Sie sich, wann Sie verkaufen oder Ihr Portfolio neu ausrichten sollten, sei es, um ein Gewinnziel zu erreichen oder Verluste zu minimieren.

Der Markt für Kryptowährungen ist ein dynamisches Feld voller Potenzial für alle, die ihn mit Bedacht, Lernbereitschaft und strategischem Denken angehen. Es ist eine Reise, die mehr als nur Kapital erfordert; sie verlangt Wissen, Anpassungsfähigkeit und ein klares Verständnis der Chancen und Risiken. Durch Diversifizierung und ein solides Risikomanagement können Sie sich positionieren, um das Potenzial digitaler Assets zu nutzen und sich eine prosperierende und finanziell unabhängige Zukunft zu sichern. Die digitale Revolution ist da, und der Markt für Kryptowährungen lädt Sie ein, aktiv daran teilzunehmen, anstatt nur zuzusehen.

Das leise Summen der Server, das Flackern der Bildschirme, der reibungslose Datenfluss – das ist der Soundtrack unserer modernen Zeit, und im Zentrum steht die Revolution des digitalen Finanzwesens. Wir haben die Ära umständlicher Bücher und physischer Tresore hinter uns gelassen und sind in eine Welt eingetreten, in der Transaktionen augenblicklich erfolgen, Investitionen jederzeit verfügbar sind und sich die Definition von Verdienst grundlegend wandelt. „Digital Finance, Digital Income“ ist mehr als nur ein einprägsamer Slogan; er zeugt vom tiefgreifenden Wandel in unserem Umgang mit Geld und damit auch in der Art und Weise, wie wir Vermögen generieren.

Stellen Sie sich eine Welt vor, in der Ihre Bank kein Gebäude an der Straßenecke ist, sondern eine App auf Ihrem Smartphone. Für Milliarden von Menschen ist dies bereits Realität. Fintech, die Abkürzung für Finanztechnologie, hat den Zugang zu Finanzdienstleistungen wie nie zuvor demokratisiert. Vorbei sind die Zeiten, in denen die Eröffnung eines Bankkontos oder die Aufnahme eines Kredits einem bürokratischen Labyrinth glich. Heute können Privatpersonen mit wenigen Klicks ihre Finanzen verwalten, in Aktien investieren und sogar Kredite aufnehmen – ganz ohne einen Fuß in eine traditionelle Bankfiliale zu setzen. Diese verbesserte Zugänglichkeit ist ein starker Motor für finanzielle Inklusion und integriert bisher benachteiligte Bevölkerungsgruppen in die formale Wirtschaft. Für Menschen in abgelegenen Gebieten oder Entwicklungsländern bietet die digitale Finanzwelt eine wichtige Unterstützung und ermöglicht ihnen, Geld zu sparen, Kredite aufzunehmen und zu überweisen – Möglichkeiten, die einst unvorstellbar waren.

Diese Transformation geht weit über bloße Bequemlichkeit hinaus; sie verändert die Einkommenslandschaft grundlegend. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, ist ein Paradebeispiel. Freiberufler, Remote-Mitarbeiter und unabhängige Auftragnehmer können sich nun weltweit mit Kunden und Aufträgen vernetzen, ohne an geografische Grenzen gebunden zu sein. Plattformen wie Upwork, Fiverr und Uber haben Marktplätze geschaffen, auf denen Fähigkeiten die Währung und digitale Transaktionen das Lebenselixier sind. Dies ermöglicht es Einzelpersonen, ihre Talente und ihre Zeit flexibel zu monetarisieren und diverse Einkommensströme aufzubauen, die ein Maß an Autonomie bieten, das zuvor Unternehmern vorbehalten war. Ein Grafikdesigner in einer Kleinstadt kann nun für ein Unternehmen im Silicon Valley arbeiten und die Bezahlung direkt in seine digitale Geldbörse erhalten. Ein Autor kann Artikel für Kunden auf verschiedenen Kontinenten verfassen, wobei sein Einkommen direkt an seine Leistung gekoppelt ist, ermöglicht durch sichere und schnelle Online-Zahlungssysteme.

Darüber hinaus hat die Digitalisierung der Finanzwelt neue Wege für passives Einkommen eröffnet. Die Welt des Online-Investierens, einst Domäne erfahrener Profis, ist heute für jedermann zugänglich. Robo-Advisors, automatisierte Anlageplattformen, analysieren Ihre Risikotoleranz und Ihre finanziellen Ziele, um diversifizierte Portfolios zu erstellen und zu verwalten. Dies demokratisiert die Vermögensverwaltung und erleichtert es Privatpersonen, ihr Erspartes zu vermehren und potenziell langfristig Einkünfte aus ihren Anlagen zu erzielen. Für diejenigen, die an innovativeren Möglichkeiten interessiert sind, bietet der Aufstieg von Kryptowährungen und der Blockchain-Technologie ein faszinierendes, wenn auch volatiles Feld. Obwohl diese digitalen Vermögenswerte noch in den Kinderschuhen stecken und erheblichen Marktschwankungen unterliegen, haben sie die Fantasie vieler beflügelt und bieten das Potenzial für hohe Renditen und einen dezentralen Finanzansatz. Die Möglichkeit, in digitale Vermögenswerte zu investieren, an dezentralen Finanzprotokollen (DeFi) teilzunehmen und sogar durch Staking oder die Bereitstellung von Liquidität zu verdienen, stellt einen Paradigmenwechsel in unserer Auffassung von Einkommensgenerierung dar.

Die rasante Verbreitung von E-Commerce und Online-Marktplätzen hat maßgeblich zum Anstieg digitaler Einkünfte beigetragen. Kleinunternehmen und Einzelunternehmer können nun Online-Shops eröffnen, einen globalen Kundenstamm erreichen und ihre Verkäufe und Lagerbestände digital verwalten. Plattformen wie Etsy, Shopify und Amazon ermöglichen es Einzelpersonen, ihre Hobbys und handwerklichen Fähigkeiten in ein profitables Geschäft zu verwandeln und direkt über ihre digitalen Shops Einnahmen zu erzielen. Diese Möglichkeit, traditionelle Vertriebskanäle zu umgehen und direkt mit den Konsumenten in Kontakt zu treten, fördert die Selbstständigkeit. Die robuste und sichere digitale Zahlungsinfrastruktur gewährleistet die reibungslose Abwicklung dieser Transaktionen, stärkt das Vertrauen und ermutigt zu einer weiteren Beteiligung an der digitalen Wirtschaft.

Der Wandel hin zum digitalen Finanzwesen beschränkt sich nicht auf Transaktionen; er bedeutet Selbstbestimmung. Er gibt Einzelpersonen die Werkzeuge und Möglichkeiten an die Hand, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Er räumt Barrieren auf und schafft eine inklusivere und dynamischere Wirtschaftslandschaft. Die Digitalisierung schreitet voran, und wer lernt, sich in ihr zurechtzufinden, kann neue finanzielle Horizonte erschließen und sich eine prosperierende Zukunft sichern. Der Begriff von „Arbeit“ und „Einkommen“ wandelt sich hin zu einem flexibleren, kompetenzbasierten und global vernetzten Modell. Diese Entwicklung ist spannend, herausfordernd und letztendlich tiefgreifend transformierend.

Während wir weiterhin auf der Welle der digitalen Finanzwirtschaft reiten, werden die Auswirkungen auf unser Einkommenspotenzial immer tiefgreifender und vielschichtiger. Der anfängliche Anstieg der Zugänglichkeit und die boomende Gig-Economy waren lediglich Vorboten eines komplexeren und dynamischeren Finanzökosystems. Die Integration von künstlicher Intelligenz (KI) und Big-Data-Analysen in Finanzdienstleistungen verfeinert die Art und Weise, wie Einkommen generiert, verwaltet und optimiert wird, weiter. KI-gestützte Tools personalisieren nicht nur Anlagestrategien und identifizieren Markttrends mit beispielloser Genauigkeit, sondern ebnen auch den Weg für hochentwickelte automatisierte Handelssysteme, die rund um die Uhr Einkommen generieren können.

Betrachten wir die Entwicklung digitaler Geldanlagen. Neben den klassischen Robo-Advisors gibt es heute Plattformen, die mithilfe von Algorithmen des maschinellen Lernens Marktbewegungen vorhersagen und ausgefeilte Handelsstrategien anbieten, die einst Hedgefonds vorbehalten waren. Für versierte Anleger bietet dies die Chance, Technologie zur Steigerung der Rendite zu nutzen. Gleichzeitig unterstreicht es die Bedeutung von Finanzwissen. Das Verständnis der zugrundeliegenden Prinzipien dieser Technologien, der damit verbundenen Risiken und der ethischen Aspekte ist unerlässlich, um ihre Vorteile verantwortungsvoll zu nutzen. Die digitale Welt birgt immenses Potenzial, erfordert aber auch informierte und engagierte Anleger.

Auch der Begriff des „Verdienens“ selbst weitet sich aus. Mikro-Verdienstplattformen ermöglichen es beispielsweise, durch einfache Online-Aufgaben wie Dateneingabe, Umfragen oder Inhaltsmoderation kleine Geldbeträge zu verdienen. Auch wenn jede einzelne Aufgabe nur eine bescheidene Vergütung bietet, kann die Summe ein zusätzliches Einkommen generieren, insbesondere für Menschen mit flexiblen Arbeitszeiten oder die unterwegs etwas dazuverdienen möchten. Diese Mikroökonomie, die durch reibungslose digitale Zahlungen ermöglicht wird, demokratisiert die Verdienstmöglichkeiten und macht sie praktisch für jeden mit Internetanschluss zugänglich. Sie beweist, wie die digitale Infrastruktur traditionelle Hürden für Beschäftigung und Einkommen abbauen kann.

Der Aufstieg der Creator Economy, angetrieben von Plattformen wie YouTube, Twitch, Patreon und Substack, ist ein weiteres eindrucksvolles Beispiel für „Digitale Finanzen, digitales Einkommen“. Einzelpersonen können ihre Kreativität, ihr Fachwissen und ihren Einfluss direkt monetarisieren, loyale Communities aufbauen und mit ihren Inhalten beträchtliche Einnahmen generieren. Ob durch Werbeeinnahmen, Sponsoring, Merchandise-Verkäufe oder direkte Unterstützung durch Abonnements – diese Plattformen ermöglichen es Kreativen, die traditionellen Medienbarrieren zu umgehen und direkte finanzielle Beziehungen zu ihrem Publikum aufzubauen. Dadurch können Einzelpersonen ihren Leidenschaften nachgehen und sich eine Karriere in ihrem Lieblingsbereich aufbauen, indem sie Hobbys und einzigartige Talente in nachhaltige digitale Einkommensströme verwandeln. Die finanzielle Infrastruktur dieser Plattformen gewährleistet, dass Kreative effizient und transparent für ihre Arbeit bezahlt werden.

Darüber hinaus reichen die Prinzipien der Blockchain-Technologie weit über Kryptowährungen hinaus und bieten innovative Wege zur Generierung und Verwaltung digitaler Einkünfte. Nicht-fungible Token (NFTs) haben beispielsweise neue Märkte für digitale Kunst, Sammlerstücke und sogar virtuelle Immobilien geschaffen. Künstler und Kreative können ihre digitalen Werke nun tokenisieren, einzigartige Eigentumsrechte direkt an Käufer verkaufen und potenziell Lizenzgebühren aus Weiterverkäufen erzielen – ein Konzept, das zuvor schwer, wenn nicht gar unmöglich umzusetzen war. Auch dezentrale autonome Organisationen (DAOs) gewinnen an Bedeutung und bieten neue Modelle für gemeinschaftliche Investitionen und Gewinnbeteiligungen. Teilnehmer können sich an Projekten beteiligen und entsprechend ihrer Beiträge einen Anteil am Gewinn erhalten. Dies stellt eine deutliche Abkehr von traditionellen Unternehmensstrukturen dar und eröffnet faszinierende Möglichkeiten zur kollaborativen Einkommensgenerierung.

Diese sich wandelnde Landschaft birgt jedoch auch Herausforderungen. Die zunehmende Abhängigkeit von digitalen Plattformen zur Einkommenserzielung setzt Einzelpersonen neuen Risiken aus, darunter Cyberangriffe, Plattforminstabilität und potenzielle algorithmische Verzerrungen. Die Sicherheit digitaler Geldbörsen zu gewährleisten, die Nutzungsbedingungen verschiedener Plattformen zu verstehen und sich über sich ändernde Vorschriften auf dem Laufenden zu halten, ist daher unerlässlich, um sich in diesem neuen Finanzbereich zurechtzufinden. Die Machtkonzentration bei großen Technologieunternehmen, die diese Plattformen betreiben, wirft zudem Fragen nach fairer Vergütung und Datenschutz auf.

Die Zukunft von „Digital Finance, Digital Income“ ist geprägt von ständiger Innovation und Anpassung. Mit dem technologischen Fortschritt verändern sich auch die Wege, wie wir verdienen, sparen und investieren. Um diese Entwicklung zu meistern, bedarf es eines proaktiven Lernansatzes, der Bereitschaft zur Anpassung und eines kritischen Verständnisses der vor uns liegenden Chancen und Herausforderungen. Durch das Verständnis und die aktive Nutzung des digitalen Finanzökosystems können Einzelpersonen ein beispielloses Potenzial für finanzielles Wachstum, Sicherheit und letztlich eine selbstbestimmtere und wohlhabendere Zukunft erschließen. Der Weg vom traditionellen zum digitalen Finanzwesen ist nicht nur ein technologisches Upgrade; er bedeutet eine grundlegende Neugestaltung der wirtschaftlichen Möglichkeiten, bei der die Grenzen des Einkommens durch die Kraft von Innovation und Vernetzung ständig neu definiert werden.

Erkundung der Welt der Dropshipping-Lieferanten, die USDT-Zahlungen akzeptieren