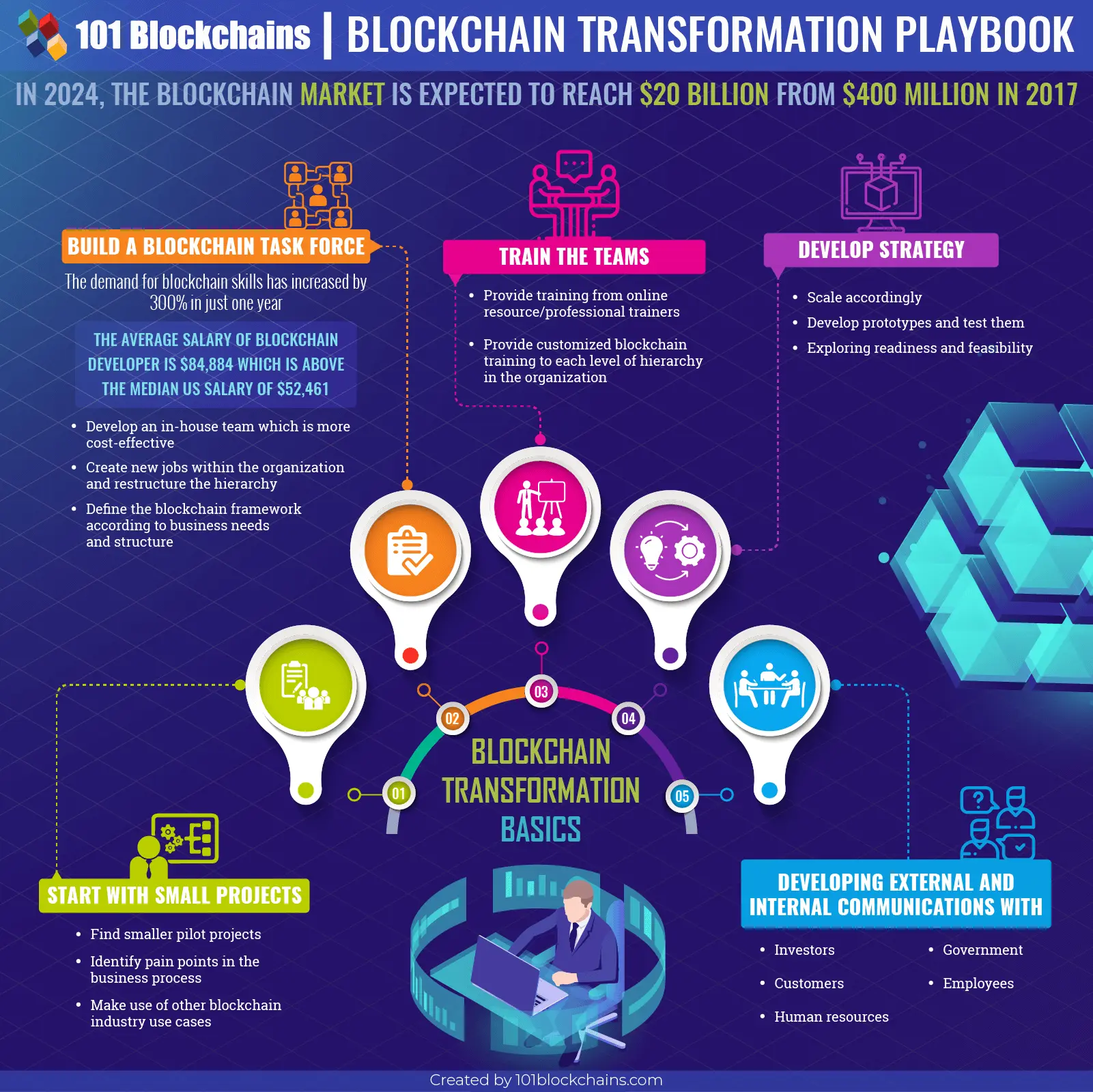

Von der Blockchain zum Bankkonto Das nahtlose Zusammenspiel von digitalen Vermögenswerten und tradit

Die faszinierende Blockchain-Technologie, einst ein Geheimtipp unter Technikbegeisterten und Early Adopters, hat sich mittlerweile weltweit etabliert und unser Verständnis von Wert, Eigentum und Austausch grundlegend verändert. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, ein digitaler Nachweis von Transaktionen, der kryptografisch gesichert und über ein Netzwerk von Computern geteilt wird. Diese revolutionäre Architektur, die Grundlage von Kryptowährungen wie Bitcoin und Ethereum, versprach eine Zukunft ohne Zwischenhändler, ein Paradigma der Peer-to-Peer-Interaktion, in dem Vertrauen im Code selbst verankert ist. Jahrelang war die Blockchain-Erzählung von Disruption geprägt, von einer scharfen Dichotomie zwischen der „alten“ Welt zentralisierter Finanzinstitute und der „neuen“ Grenze der dezentralen Finanzen (DeFi). Es war eine Welt, in der Vermögenswerte On-Chain entstanden, ausschließlich im digitalen Äther existierten und nur für diejenigen zugänglich waren, die sich mit der Komplexität von Wallets, privaten Schlüsseln und dezentralen Börsen auskannten.

Diese frühe Phase war geprägt von dem festen Glauben an die Kraft der Dezentralisierung, die Finanzwelt zu demokratisieren, Menschen ohne Bankkonto Zugang zu Finanzdienstleistungen zu ermöglichen und Einzelpersonen mehr Kontrolle über ihr Vermögen zu geben. Der Begriff „Bankkonto“ wirkte angesichts der unendlichen Möglichkeiten einer selbstverwalteten digitalen Geldbörse – eines persönlichen Tresors für digitales Gold – fast schon antiquiert. Doch als sich der anfängliche Hype legte und die Euphorie nachließ, entwickelte sich ein differenzierteres Verständnis. Das wahre Potenzial der Blockchain lag nicht allein in ihrer Fähigkeit, traditionelle Systeme zu ersetzen, sondern in ihrer Fähigkeit, sich mit ihnen zu integrieren und eine Synergie zu schaffen, die beispiellose Effizienz und Zugänglichkeit ermöglicht. Der Weg von einer rein On-Chain-basierten Existenz hin zur nahtlosen Integration in unsere gewohnten Bankkonten bedeutet keine Abkehr von den Kernprinzipien der Blockchain, sondern vielmehr eine Evolution, ein raffiniertes Zusammenspiel zwischen dem Innovationsgeist der Dezentralisierung und der etablierten Stabilität des traditionellen Finanzwesens.

Betrachten wir die aufstrebende Welt der Stablecoins. Diese digitalen Vermögenswerte, deren Wert an Fiatwährungen wie den US-Dollar oder den Euro gekoppelt ist, bilden eine wichtige Brücke. Sie entstehen auf der Blockchain und nutzen deren Geschwindigkeit und Sicherheit für Transaktionen, doch ihr Wert ist an genau jene Systeme gebunden, die sie ursprünglich revolutionieren sollten. Dieser Kopplungsmechanismus, sei es durch Reserven des Emittenten oder algorithmische Anpassungen, ermöglicht es Stablecoins, die Vertrautheit und Stabilität traditioneller Währungen zu bewahren und gleichzeitig von den Vorteilen der Blockchain-Technologie zu profitieren. Die Möglichkeit, Stablecoins auf dezentralen Plattformen zu halten, zu transferieren und sogar Renditen damit zu erzielen und sie anschließend nahtlos wieder in Fiatwährung umzuwandeln, die direkt auf ein herkömmliches Bankkonto eingezahlt werden kann, zeugt von dieser wachsenden Interoperabilität. Es ist kein Entweder-oder mehr, sondern ein Sowohl-als-auch.

Diese Brückenbildung beschränkt sich nicht auf Stablecoins. Der Aufstieg regulierter Kryptowährungsbörsen hat maßgeblich dazu beigetragen, den Transfer von Vermögenswerten zwischen Blockchain und Bankkonten zu erleichtern. Diese Plattformen, die zunehmend auf robuste Verfahren zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML) setzen, fungieren als digitale Ein- und Auszahlungsstellen. Nutzer können Fiatgeld von ihren Bankkonten einzahlen, um Kryptowährungen zu erwerben, und umgekehrt können sie ihre digitalen Vermögenswerte verkaufen und den Erlös direkt auf ihre Bankkonten zurücküberweisen. Obwohl dieser Prozess eine gewisse Zentralisierung mit sich bringt und die Einhaltung regulatorischer Rahmenbedingungen erfordert, senkt er die Einstiegshürde für eine breite Akzeptanz erheblich. Er bietet ein wichtiges Maß an Vertrauen und Sicherheit für Nutzer, die den technischen Komplexitäten der Selbstverwahrung möglicherweise skeptisch gegenüberstehen.

Auch der traditionelle Bankensektor selbst ruht sich nicht aus. Viele zukunftsorientierte Finanzinstitute erforschen und implementieren aktiv die Blockchain-Technologie in ihren eigenen Abläufen. Dies umfasst die Nutzung verteilter Ledger für schnellere grenzüberschreitende Zahlungen, die Verbesserung der Effizienz der Handelsfinanzierung und sogar die Tokenisierung realer Vermögenswerte. Die Entwicklung digitaler Zentralbankwährungen (CBDCs) durch verschiedene Länder ist ein weiterer wichtiger Indikator für diese Konvergenz. CBDCs unterscheiden sich zwar von dezentralen Kryptowährungen, stellen aber digitale Repräsentationen der Fiatwährung eines Landes dar, basieren häufig auf Blockchain-inspirierter Technologie und sollen mit bestehenden Finanzsystemen interoperabel sein. Dies signalisiert, dass die Zentralbanken die zugrunde liegenden technologischen Fortschritte anerkennen und deren Potenzial in einem kontrollierten und regulierten Umfeld nutzen wollen. Der Weg von einem Blockchain-basierten Vermögenswert zu einem realen Guthaben auf dem Bankkonto wird immer fließender – ein Beweis für die kontinuierliche Innovation und die strategische Nutzung dieser transformativen Technologie sowohl in der dezentralen als auch in der traditionellen Finanzwelt.

Der Weg von den dezentralen Anfängen der Blockchain bis hin zum vertrauten Komfort eines Bankkontos ist weit mehr als nur ein technischer Werttransfer; er ist eine Geschichte der Evolution, Anpassung und des allmählichen Verschwindens vermeintlicher Grenzen. Was als radikaler Vorschlag zur Disintermediation begann, hat durch geniale Innovationen und einen pragmatischen Integrationsansatz eine gemeinsame Basis mit den etablierten Säulen des globalen Finanzwesens gefunden. Die anfängliche Begeisterung für ein völlig separates, paralleles Finanzuniversum weicht einer harmonischeren Koexistenz, in der die einzigartigen Stärken von Blockchain und traditionellem Bankwesen genutzt werden, um ein robusteres, effizienteres und inklusiveres Finanzökosystem zu schaffen. Dieser Übergang ist geprägt von einer Reihe entscheidender Entwicklungen, die den Weg von der Blockchain zum Bankkonto nicht nur ermöglichen, sondern zunehmend zum Alltag machen.

Einer der wichtigsten Faktoren für diesen reibungslosen Übergang war die Weiterentwicklung der Infrastruktur für digitale Vermögenswerte. Neben regulierten Börsen hat der Aufstieg spezialisierter Verwahrstellen und Prime Broker für institutionelle Anleger ein entscheidendes Maß an Vertrauen und Sicherheit geschaffen. Diese Institute halten häufig sowohl digitale Vermögenswerte als auch Fiatwährungen und bieten anspruchsvolle Handels-, Abwicklungs- und Vermögensverwaltungsdienstleistungen an, die denen im traditionellen Finanzwesen ähneln. Für große Unternehmen, die in Bitcoin investieren oder Stablecoins für das Treasury-Management nutzen möchten, bietet die Zusammenarbeit mit einem regulierten Verwahrer, der mit ihren bestehenden Bankverbindungen kompatibel ist, einen deutlich risikoärmeren Einstieg als die direkte Verwaltung privater Schlüssel in einer rein dezentralen Umgebung. Diese institutionelle Akzeptanz, getrieben durch den Bedarf an Compliance und Sicherheit, ist ein starker Motor für die weitere Integration.

Darüber hinaus haben die technologischen Fortschritte in der Blockchain-Technologie selbst eine entscheidende Rolle gespielt. Lösungen zur Verbesserung der Skalierbarkeit, wie Layer-2-Netzwerke und Sharding, erhöhen die Transaktionsgeschwindigkeit und senken die Kosten, wodurch Blockchain-basierte Transaktionen wettbewerbsfähiger gegenüber traditionellen Zahlungssystemen werden. Diese gesteigerte Effizienz ist für praktische Anwendungen mit häufigen Überweisungen kleiner Beträge unerlässlich und bringt sie näher an die Geschwindigkeit und Kosteneffizienz heran, die im alltäglichen Bankwesen erwartet werden. Auch die Entwicklung von Interoperabilitätsprotokollen, die die Kommunikation verschiedener Blockchains untereinander und mit bestehenden Systemen ermöglichen, ist ein Meilenstein. Dies bedeutet, dass digitale Vermögenswerte, die auf einer Blockchain entstehen, potenziell in einer anderen erkannt und genutzt oder sogar einfacher in Fiatwährung umgewandelt werden können, die über herkömmliche Bankkanäle zugänglich ist – ohne komplexe manuelle Überbrückungsprozesse.

Die regulatorischen Rahmenbedingungen, die oft als Hürde wahrgenommen werden, wirken gleichzeitig als Katalysator für die Integration. Während sich Regierungen und Finanzbehörden weltweit mit den Auswirkungen digitaler Vermögenswerte auseinandersetzen, entwickeln sie zunehmend Rahmenbedingungen, die Klarheit und Rechtssicherheit schaffen. Diese Klarheit ist sowohl für Privatpersonen als auch für Institutionen von entscheidender Bedeutung. Privatpersonen profitieren von einem besseren Verbraucherschutz bei der Interaktion mit Krypto-Plattformen. Institutionen können ihren Kunden regulierte Krypto-Dienstleistungen wie Verwahrung oder Handel anbieten. Die Zulassung von Bitcoin-ETFs an wichtigen Märkten ist ein Paradebeispiel für diese regulatorische Entwicklung. Diese börsengehandelten Fonds ermöglichen es Anlegern, über ihre traditionellen Brokerkonten in Bitcoin zu investieren und so einen digitalen Vermögenswert direkt in die vertraute Welt der Aktienmärkte und bankgestützten Anlagen zu integrieren.

Das Konzept der Tokenisierung ist eine weitere tiefgreifende Entwicklung, die die Grenzen zwischen Blockchain und Bankkonten verwischt. Bei der Tokenisierung werden reale Vermögenswerte – wie Immobilien, Kunst oder auch Unternehmensanteile – als digitale Token auf einer Blockchain abgebildet. Diese Token lassen sich dann einfacher und liquider kaufen, verkaufen und handeln als die zugrunde liegenden physischen Vermögenswerte. Auch wenn die endgültige Abwicklung dieser Transaktionen weiterhin traditionelle Finanzintermediäre involvieren mag, werden die Teilhaberschaft und das Potenzial für einen globaleren Markt grundlegend durch die Blockchain-Technologie ermöglicht. Stellen Sie sich eine Zukunft vor, in der ein Teil Ihrer Immobilieninvestition durch einen Token repräsentiert wird und die daraus generierten Dividenden oder Mieteinnahmen automatisch auf Ihr Bankkonto überwiesen werden.

Letztlich geht es beim Übergang „von der Blockchain zum Bankkonto“ nicht um die Ablösung des einen Systems durch das andere, sondern um eine ausgefeilte Konvergenz. Es geht darum zu erkennen, dass die Innovation der dezentralen Ledger-Technologie die bestehende Finanzinfrastruktur stärken und nicht zerstören kann. Es geht darum, Brücken zu bauen, die einen freien und sicheren Wertfluss ermöglichen, unabhängig davon, ob dieser Wert durch einen digitalen Token oder ein Guthaben in Fiatwährung repräsentiert wird. Mit dem fortschreitenden technologischen Fortschritt und der Reifung der regulatorischen Rahmenbedingungen können wir erwarten, dass dieses Zusammenspiel zwischen der digitalen Welt und der etablierten Finanzwelt noch eleganter wird und eine finanzielle Zukunft schafft, die zugänglicher, effizienter und vernetzter ist als je zuvor. Das Bankkonto, einst Symbol eines geschlossenen Finanzsystems, wird dank der transformativen Kraft der Blockchain zum Tor zu einem viel breiteren Universum an Vermögenswerten und Möglichkeiten.

Im rasanten digitalen Zeitalter hat sich unsere Wahrnehmung und Verwaltung kreativer Einnahmen grundlegend gewandelt. PayFi ist eine innovative Plattform, die Kreativität mit der Präzision der Blockchain-Technologie verbindet. PayFi für Kreative ist mehr als nur ein weiterer Service – es ist ein revolutionärer Fortschritt im Bereich der sofortigen Tantiemenzahlungen durch Smart Contracts.

Das Wesen von PayFi

PayFi nutzt im Kern Smart Contracts, um sicherzustellen, dass Kreative ihre ihnen zustehenden Tantiemen sofort und sicher erhalten. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Diese Verträge setzen die Bedingungen automatisch durch, sobald bestimmte Voraussetzungen erfüllt sind. Dadurch werden Zwischenhändler überflüssig und das Streitpotenzial reduziert.

Stellen Sie sich eine Welt vor, in der die Bezahlung Ihrer Kunstwerke – egal ob Verkauf, Streaming oder Download – nicht nur sofort, sondern auch transparent und unveränderlich erfolgt. Genau das verspricht PayFi. Dank der inhärenten Transparenz und Sicherheit der Blockchain bieten die Smart Contracts von PayFi eine manipulationssichere Aufzeichnung aller Transaktionen und gewährleisten so, dass Kreative präzise und in Echtzeit vergütet werden.

Blockchain-Technologie: Das Rückgrat von PayFi

Die Blockchain-Technologie, das Rückgrat der Geschäftstätigkeit von PayFi, ist ein dezentrales digitales Register, das Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können. Diese Technologie ermöglicht Smart Contracts. Durch den Einsatz der Blockchain stellt PayFi sicher, dass jede Lizenzgebühr erfasst und unmanipuliert werden kann, und bietet so ein beispielloses Maß an Vertrauen und Sicherheit.

Für Kreative bedeutet dies eine deutliche Verkürzung der Auszahlungszeit. Herkömmliche Methoden involvieren oft mehrere Zwischenhändler, was zu Verzögerungen und zusätzlichen Gebühren führt. Mit PayFi wird jede Transaktion sofort verarbeitet und die Zahlungen werden automatisch an die jeweiligen Urheber ausgezahlt.

Ein Paradigmenwechsel bei den kreativen Einnahmen

Das traditionelle Umsatzmodell für Kreative war lange Zeit von Ineffizienzen und Ungerechtigkeiten geprägt. Mit PayFi ändert sich dies grundlegend. Künstler, Musiker, Autoren und Influencer sind nicht länger auf einen umständlichen und oft unvorhersehbaren Einkommensstrom angewiesen. Stattdessen profitieren sie von einem reibungslosen, zuverlässigen und sofortigen Einkommensfluss, der direkt mit ihrer kreativen Leistung verknüpft ist.

Hier geht es nicht nur um Bequemlichkeit, sondern auch um Fairness. Durch den Einsatz von Smart Contracts stellt PayFi sicher, dass Kreative ihren fairen Anteil an den Tantiemen ohne Einmischung von Drittanbietern erhalten. Diese direkte Vergütung fördert eine gerechtere Kreativwirtschaft, in der der Wert der Arbeit eines Künstlers in Echtzeit anerkannt und belohnt wird.

Das Nutzererlebnis: Mühelos und transparent

Eine der herausragenden Eigenschaften von PayFi ist die Benutzerfreundlichkeit. Die Plattform ist intuitiv und benutzerfreundlich gestaltet, sodass Kreative ihre Tantiemen einfach verwalten und ihre Einnahmen verfolgen können. Die Oberfläche ist übersichtlich und einfach gestaltet und somit für Kreative mit unterschiedlichen technischen Kenntnissen zugänglich.

Transaktionen auf der PayFi-Plattform sind transparent, alle Details sind für die Ersteller einsehbar. Diese Transparenz schafft Vertrauen und stellt sicher, dass Kreative jederzeit genau wissen, woher ihre Einnahmen stammen und wie sie verteilt werden. Darüber hinaus ermöglicht die nahtlose Integration der Plattform in bestehende Tools und Services Kreativen die einfache Einbindung von PayFi in ihre bestehenden Arbeitsabläufe.

Stärkung der kreativen Gemeinschaft

PayFi ist mehr als nur ein Finanztool – es ist eine Bewegung zur Stärkung der Kreativszene. Durch sofortige, faire und transparente Tantiemenzahlungen gibt PayFi Kreativen die Sicherheit, sich auf ihre Kernkompetenz zu konzentrieren: das Schaffen. Wenn Künstlerinnen und Künstler ihre gerechte Vergütung erhalten, können sie mehr Zeit und Ressourcen in ihr Handwerk investieren und so in Zukunft noch bahnbrechendere Werke schaffen.

Diese Stärkung geht über einzelne Kreative hinaus und erstreckt sich auf das gesamte kreative Ökosystem. Durch die Unterstützung eines gerechteren Umsatzmodells trägt PayFi dazu bei, die Gemeinschaft von Künstlern, Musikern und Influencern, die kulturelle und wirtschaftliche Innovationen vorantreiben, zu erhalten und auszubauen.

Abschluss

PayFis Ansatz für sofortige Tantiemenzahlungen per Smart Contract stellt einen bedeutenden Fortschritt im Umgang mit kreativen Einnahmen dar. Durch die Nutzung der Blockchain-Technologie gewährleistet PayFi, dass Kreative ihre ihnen zustehende Vergütung in Echtzeit, transparent und sicher erhalten. PayFi ist nicht nur ein Finanzinstrument, sondern ein Katalysator für Veränderungen in der Kreativbranche, der Kreative stärkt und eine gerechtere und lebendigere Kreativszene fördert.

Im nächsten Teil werden wir uns eingehender mit den technischen Feinheiten der Funktionsweise der Smart Contracts von PayFi befassen, Fallstudien von Kreativen untersuchen, die von dieser revolutionären Plattform profitiert haben, und die Zukunft kreativer Einnahmen im Blockchain-Zeitalter diskutieren.

Technischer Einblick: Die Funktionsweise der Smart Contracts von PayFi

Um das transformative Potenzial von PayFi wirklich zu erfassen, ist es unerlässlich, die technischen Feinheiten zu verstehen, die das reibungslose Funktionieren des Smart-Contract-Systems ermöglichen. Im Kern ist das Smart-Contract-System von PayFi eine ausgefeilte und dennoch benutzerfreundliche Lösung, die die Verteilung von Lizenzgebühren anhand vordefinierter Regeln und Bedingungen automatisiert.

Smart Contracts verstehen

Smart Contracts sind Codeabschnitte, die exakt so ausgeführt werden, wie sie in der Blockchain geschrieben sind. Sie werden automatisch aktiviert, sobald bestimmte Bedingungen erfüllt sind. Dadurch entfallen Zwischenhändler, und es wird sichergestellt, dass alle Transaktionen genau wie vereinbart ausgeführt werden. Im Kontext von PayFi werden Smart Contracts verwendet, um Lizenzgebühren automatisch an Urheber auszuzahlen, sobald deren Werke genutzt oder verkauft werden.

Der Code hinter der Magie

Die Smart Contracts der PayFi-Plattform sind in der Programmiersprache Solidity geschrieben, die speziell für die Ethereum-Blockchain entwickelt wurde. Diese Verträge enthalten verschiedene Funktionen und Ereignisse, die die Berechnung und Verteilung der Lizenzgebühren festlegen. Hier eine vereinfachte Erklärung ihrer Funktionsweise:

Berechnung der Lizenzgebühren: Der Smart Contract enthält eine Logik zur Berechnung des Prozentsatzes der Lizenzgebühren, auf den die Urheber basierend auf ihren Beiträgen zu einem Werk Anspruch haben. Diese Berechnung basiert auf den zwischen dem Urheber und dem Vertriebspartner vereinbarten Bedingungen.

Auslösende Ereignisse: Bestimmte Ereignisse, wie der Verkauf eines Kunstwerks oder das Streaming eines Songs, lösen die Ausführung des Smart Contracts aus. Diese Ereignisse werden in der Blockchain protokolliert, wodurch Transparenz und Nachvollziehbarkeit gewährleistet werden.

Zahlungsverteilung: Sobald das Auslöseereignis erkannt wird, verteilt der Smart Contract die berechneten Lizenzgebühren automatisch an die Wallets der Urheber. Dank der dezentralen Struktur der Blockchain erfolgt dieser Vorgang sofort und sicher.

Prüfung und Verifizierung: Alle Transaktionen und Zahlungen werden in der Blockchain protokolliert und bieten so einen unveränderlichen Prüfpfad. Diese Transparenz ermöglicht es Urhebern und Händlern, zu überprüfen, ob Zahlungen korrekt und fristgerecht erfolgt sind.

Fallstudien: Anwendungen von PayFi in der Praxis

Um die Auswirkungen der Smart Contracts von PayFi zu veranschaulichen, betrachten wir einige Beispiele aus der Praxis von Kreativen, die von dieser innovativen Plattform profitiert haben.

Fallstudie 1: Der Indie-Musiker

Lernen Sie Sarah kennen, eine Indie-Musikerin, die Schwierigkeiten hatte, die Tantiemen für ihre Musik, die auf verschiedenen Streaming-Plattformen gestreamt wird, zu erhalten. Traditionelle Systeme zur Tantiemenauszahlung waren langsam und ließen sie oft monatelang ohne Bezahlung. Mit PayFi berechnet und verteilt Sarahs Smart Contract die Tantiemen automatisch bei jedem Streaming eines ihrer Songs. Dieses Modell der sofortigen Zahlung hat nicht nur ihren Cashflow verbessert, sondern ihr auch die finanzielle Stabilität gegeben, sich auf die Produktion weiterer Musik zu konzentrieren.

Fallstudie 2: Der aufstrebende Künstler

Jake, ein aufstrebender Künstler, hat sich in letzter Zeit online eine beachtliche Fangemeinde aufgebaut. Er war jedoch frustriert über die Verzögerungen und Unregelmäßigkeiten bei den Tantiemenzahlungen von Plattformen, die traditionelle Methoden nutzten. Durch die Integration des Smart-Contract-Systems von PayFi erhält Jake seine Tantiemen nun in Echtzeit und wird somit stets fair für seine Arbeit vergütet. Dies ermöglichte es ihm, in bessere Ausrüstung zu investieren und mit anderen Künstlern zusammenzuarbeiten, wodurch er sein Wachstum in der Kunstszene beschleunigte.

Die Zukunft der kreativen Einnahmen

Die Zukunft kreativer Einnahmen, insbesondere im digitalen Zeitalter, sieht mit PayFis Smart-Contract-System an vorderster Front äußerst vielversprechend aus. Mit der Weiterentwicklung der Blockchain-Technologie können wir noch ausgefeiltere und benutzerfreundlichere Lösungen erwarten, die die Lizenzverteilung weiter optimieren werden.

Globale Reichweite und Zugänglichkeit

Einer der größten Vorteile von PayFi ist seine globale Reichweite. Kreative aus aller Welt können an der Plattform teilnehmen, sofern sie über einen Internetanschluss verfügen. Diese weltweite Zugänglichkeit demokratisiert die Kreativwirtschaft und ermöglicht es Künstlern und Influencern unterschiedlichster Herkunft, von fairen und sofortigen Tantiemenzahlungen zu profitieren.

Nachhaltigkeit und Wachstum

Das nachhaltige Wachstum der Kreativszene steht bei PayFi im Mittelpunkt. Indem die Plattform sicherstellt, dass Kreative ihren fairen Anteil an den Tantiemen erhalten, fördert sie ein Umfeld, in dem Künstler sich entfalten und innovativ sein können. Dies wiederum treibt das kulturelle und wirtschaftliche Wachstum an, da mehr Kreative die Möglichkeit erhalten, qualitativ hochwertige Werke zu schaffen.

Integration mit neuen Technologien

Da neue Technologien wie Augmented Reality (AR), Virtual Reality (VR) und Künstliche Intelligenz (KI) immer mehr an Bedeutung gewinnen, ist PayFi bestens gerüstet, diese Innovationen nahtlos zu integrieren. Intelligente Verträge lassen sich an die Komplexität neuer digitaler Inhalte anpassen und gewährleisten so eine angemessene Vergütung der Urheber.

Gemeinschaft und Zusammenarbeit

PayFi betont zudem die Bedeutung von Gemeinschaft und Zusammenarbeit in der Kreativbranche. Durch die Bereitstellung einer Plattform, auf der Kreative sich unkompliziert vernetzen, austauschen und zusammenarbeiten können, fördert PayFi ein Gefühl der Kameradschaft und gegenseitigen Unterstützung. Dieser kooperative Geist ist unerlässlich, um Innovationen voranzutreiben und die Grenzen des Machbaren in der Kreativwelt zu erweitern.

Abschluss

Wie Sie mit Affiliate-Marketing nebenberuflich Geld verdienen können – Ihr Weg zu passivem Einkommen

Entdecken Sie das Geheimnis der finanziellen Freiheit Verdienen Sie im Schlaf mit Kryptowährungen